类型:增量 · 覆盖窗口:2026-05-30 ~ 05-31(基线 2026-05-30)

周日。本期核心:MinRes Bald Hill 破碎作业已于 05-27 正式启动(74% 完工),7 月首次精矿产出时间线锁定,是本周锂价最重量级的矿端实物信号;CATL 在厦门开放全球最大储能测试基地(ESVL,100 MVA 电网模拟器,RMB 30 亿)并由吴凯院士确认钠电 2026 年批量量产、与 587 Ah LFP 同平台;太阳能跟踪龙头 Nextpower 以 $3.65 亿收购储能公司 Prevalon Energy,打包 GFM + AI 数据中心方案,是最明确的「光储 EPC 龙头进入储能」信号;外资 CGT 改革草案关键细节曝光:BESS 明确被排除在 50% 折扣范围之外,对 PG 引入外资的 IRR 要求有直接影响;VIC 反对党公开承诺若当选将暂停 VNI West + WRL,11 月州选成为 VIC REZ 开发时间线的主要政治风险变量;SQM 上调 2026 全年锂销量指引约 15%,Benchmark MI 传递 H2 偏多信号,与 Goldman 路径分歧扩大。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 41 个 ≥100 MWh 项目(本期无新增) - 中国供应商海外项目 · 表 A — 本期新增 1 条(Trina Storage 罗马尼亚 160 MWh 交付) - 供应商档案 · 表 B — 本期更新 CATL(ESVL + 钠电量产确认)、Trina(罗马尼亚交付) - 锂价历史 · 表 D — 今日已追加 05-31 行(USD 23,114.22,周日休市沿用 SMM 5 月 29 日值);趋势图已重画

完整项目供应链 BOM 见 活表 C。

Wärtsilä Q1 2026 全球储能新订单归零:集成商发出供应链警报 · RenewEconomy,2026-04-29

BESS 系统集成商 Wärtsilä(澳洲最大在建项目 Eraring NSW 3,160 MWh 的 EPC 方)CEO Håkan Agnevall 在 Q1 2026 业绩发布会上披露:储能设备侧 Q1 全球新订单为零。引用原文:「We basically had no new order intake on the equipment side in storage.」核心原因是 Trump 关税引发的全球项目推进暂停。警告:若 H2 2026 无新订单,储能部门将亏损。目前 Wärtsilä 仍在履行已签 EPC 合同,澳洲在建量(Eraring 3,160 MWh + Wooreen 1,400 MWh)均为 2027-2028 年交付计划。公司同期将 AI 数据中心配储定位为新增长点,但尚未形成实质合同。

→ 对 PG:Wärtsilä 是全球主要 BESS EPC 集成商之一,订单归零意味着其具备强竞价动机承接新合同。2026 年锁定 Wärtsilä 的 EPC 报价,可能是 PG 新项目获得最具竞争力价格的窗口期。但须在合同中明确要求澳洲本地工程师配置承诺,防止全球产能闲置期人员流动影响交付质量。

来源:RenewEconomy(2026-04-29)

AEMO Q1 2026 QED:大型 BESS 放电量三倍于一年前,NEM 均价同比降 12% · AEMO,2026-04-30

AEMO 季度能源动态报告 Q1 2026 核心数据:

| 指标 | Q1 2026 | 同比变化 |

|---|---|---|

| 大型 BESS 平均放电量 | 359 MW | 三倍以上(Q1 2025 约 120 MW) |

| NEM 新增大型 BESS(过去 12 个月) | 4,445 MW / 11,219 MWh | 翻倍 |

| NEM 均价 | AU$73/MWh | -12%(-AU$10/MWh) |

| 可再生能源占 NEM 发电占比 | 46.5% | Q1 历史新高 |

同期 Modo Energy 数据(2026-04-28):NEM 傍晚 17:00-21:00 时段,BESS 设定边际电价的比例已升至 46%(2025 年同期约 16%),BESS 正式从辅助服务工具转变为 NEM 峰时价格形成者。

→ 对 PG:「量升价跌」双重压力已是 NEM 市场新常态 - BESS 运营量三倍增长,而均价同比降 12%,表明商业套利空间持续压缩。PG 项目 merchant revenue 建模须采用 AU$70-75/MWh 的保守基准(而非 2025 年高位),并将合约收入(LTESA/CIS)作为项目经济性的主要支撑。

来源:AEMO QED Q1 2026(2026-04-30)

外资 CGT 改革:能源储能设施确认排除在 50% 折扣之外 · White & Case / Ashurst,2026-05-22

联邦政府 CGT 改革草案(04-10 公布,预算再度确认),05-28 digest 已摘要 CGT 改革框架。White & Case 与 Ashurst 分析(05-22)披露关键细节:

背景: 05-28 digest 中提及「CGT 折扣吸引外资」仅为概念性表述,未反映 BESS 被排除这一关键细节。本次 White & Case/Ashurst 专项分析明确纠正了这一误解。

→ 对 PG:若外资 LP/基础设施基金退出 PG BESS 项目,须按完整 CGT 税率处理(无 50% 折扣),等效 IRR 要求上调约 1-2 个百分点。PG 的投融资路书与股权架构设计须向律所确认 CGT 暴露,并提前在 LP 沟通中披露。此外,如 PG 项目以混合「发电 + BESS」结构参与 CIS T9,需要明确资产拆分以最大化折扣覆盖范围。

来源:White & Case(2026-05-22)· Ashurst May Update(2026-05-15)

VIC 反对党公开承诺:执政后暂停 VNI West + Western Renewables Link · ABC News / The Nationals,2026-05-07 & 05-28

VIC 州选(2026 年 11 月)能源政策:

| 行动方 | 时间 | 内容 |

|---|---|---|

| VIC 自由-国家党联盟 | 2026-05-07 | 政策发布:若当选将暂停 VNI West + WRL,全面重审 VIC 输电规划;理由:严重超支 + 农场主大规模反对(Farmers Fightback 组织,超 5.5 万粉丝) |

| 联邦国家党参议员 Matt Canavan | 2026-05-28 | 升级表态:「联盟政府将彻底叫停 VNI West」;援引 Angus Taylor 废除净零承诺为政策依据 |

VNI West 背景: 连接 VIC 中西部(Swan Hill-Kerang 走廊)与 NSW 的新建 500 kV 互联线,是 VIC Western REZ / North West REZ 的核心输电基础设施(05-29 宣告的 REZ),工程造价估算已超 AU$50 亿。现执政党 VIC Labor 政府持续推进。Western Renewables Link 是 VIC 南西部 500 kV 升级工程。

→ 对 PG:11 月州选若联盟胜出,VIC 中西部 REZ 内项目(CIS T7 多个已中标项目,如 Bungaban QLD 属中西部走廊依赖节点等)的并网时间线存在 2-3 年以上不确定性。PG 若有 VIC 西部管线,须做选举两种情景的接入替代方案(通过 AusNet 东部节点绕行),并在 Stage Gate 中设「选举后 60 天确认 VNI West 推进状态」的重评触发点。Gippsland REZ(05-29 宣告,接入东部走廊)受 VNI West 影响较小,VIC 选址优先级应倾向 Gippsland 和 Central Highlands。

来源:ABC News(2026-05-07)· The Nationals(2026-05-28)

SA FERM MMO 确认 2026 年 7 月落地;支撑立法草案尚未发布 · Ashurst,2026-05-15

DCCEEW 已正式宣布 SA 市场做市义务(MMO)于 2026 年 7 月实施,要求大型储能/发电主体在合同市场提供双边报价。AER 同期发布 FERM 方案监管指引草案(4 月 29 日,征询截止 5 月 19 日),规定贡献额和 FERM 基金最低余额机制。Ashurst 指出:支撑 MMO 的 SA 立法草案截至 5 月底仍未发布,是 7 月时间线的关键执行风险点。

→ 对 PG:SA MMO 实施后,PG SA 资产运营须承担做市合规义务(参照英国市场成本约 AU$2-5/MWh),立法草案延迟意味着合规细节仍不确定。PG SA 项目收益模型应设两情景:7 月落地 / 推迟至 2027 年。EnergyConnect Stage 2(10 月完工,SA-NSW 互联)将进一步改善 SA 储能套利空间。

来源:Ashurst May 2026 Update(2026-05-15)

AEMO NEM 改革路线图 v8.0:ESEM 首次招标 2027 年底,EnergyConnect Stage 2 今年 10 月完工 · AEMO,2026-05-11

AEMO NEM 改革路线图第 8 版关键里程碑: - ESEM(CIS 接替机制):合同设计工作组 2026-05 成立,首次招标预计 2027 年底,补充 CIS 2027 年到期后的合约真空 - Project EnergyConnect Stage 2:建设预计 2026-10 完工,9 月 SRA 开放 SA-NSW 价差对冲 - GFM BESS 系统强度自动结算:2026-10-28 实施,降低 GFM 资产参与门槛

→ 对 PG:ESEM 2027 年底才首次开标,意味着在此之前 LTESA/CIS 是唯一有效合约来源;PG 应在 CIS T9(7 月 20 日截标)窗口内尽可能锁定合约位置。EnergyConnect Stage 2 完工直接利好 PG SA 资产(Limestone Coast West COD 2027),套利空间打开。

来源:AEMO NEM Reform Roadmap v8.0(2026-05-11)

Nextpower 以 $3.65 亿收购 Prevalon Energy:「光伏跟踪 + BESS + AI 数据中心」三合一产品成型 · Nextpower,2026-05-28

太阳能跟踪支架龙头 Nextpower Inc.(前 Nextracker,全球市占约 30%)签署协议以最高 $3.65 亿收购 Prevalon Energy(Mitsubishi Power Americas + EES 合资 BESS 公司,2024-02 独立)。Prevalon 核心产品:

战略意义: Nextpower 形成「光伏跟踪 + BESS + AI 数据中心」三合一打包 EPC 方案,覆盖数据中心电力基础设施与可再生能源投资的双重需求。收购完成后将全球推广联合方案。

→ 对 PG:这是迄今最明确的「太阳能 EPC 龙头进入储能市场」战略动作。Nextpower 在澳洲有光伏业务基础;Prevalon GFM 能力与 NSW LTESA T9(系统效益权重 49%)高度契合,预示 2027-2028 年将出现光储打包 EPC 竞争压力。PG 下轮项目 EPC 评标须纳入此新参与方。同时,HPS 的 GPU 负载平滑功能为 PG 评估澳洲 AIDC 配储项目提供了具体技术参照。

来源:Nextpower Press Release(2026-05-28)

Trina Storage 罗马尼亚 160.48 MWh 交付完成(欧洲首个 Elementa + Electra 集成案例) · PR Newswire,2026-05-29

天合储能完成全球首套 Elementa 2 Pro + Electra AC 集成方案实物交付:

里程碑意义: 从「签约」到「交付」首次落地,对欧洲 lender 认可 Trina 储能方案的 bankability 是关键节点。配合 Trina × PG 澳洲 5 GWh 供货框架(2025-11),提供了近期可引用的实物交付记录。(进表 A)

→ 对 PG:PG 在澳洲项目 bankability 尽调中,可将 LSG 罗马尼亚 160 MWh 列为 Trina 供货履约能力的最新实物参考。建议向 Trina 要求提供该项目 Q3 并网后的性能数据作为合同技术附件。

来源:PR Newswire(2026-05-29)· 首记 2026-05-31(进表 A)

CATL × Reliance Industries — 印度 Jamnagar BESS 供货谈判重启 · Bloomberg,2026-05-18

Bloomberg 披露:Reliance Industries 正与 CATL 及多家全球供应商重启谈判,为 Jamnagar 储能基地采购 BESS 组件。Reliance New Energy 目标:2026-27 年达 20 GW/年 BESS 产能,累计投入约 USD 90 亿;主要合作方已有 Hithium,CATL 为寻求第二供应商。无签约 MWh 或金额披露。

→ 对 PG:CATL 进入印度超大型 BESS 供应链谈判,配合此前已记录的保加利亚 601 MWh + 西班牙 1.5 GWh + 澳洲 SA/WA 三个在手案例,使 PG 引用 CATL bankability 时的全球参考矩阵进一步丰富。

来源:Bloomberg(2026-05-18)

本期 Watchlist 动态(05-30/31 窗口)

2026-05-30/31 搜索窗口内,watchlist 十家供应商(CATL / BYD / EVE / Hithium / Envision / Sungrow / Trina / REPT / CORNEX / HyperStrong)暂未披露新的海外项目或订单公告(≥100 MWh 门槛)。

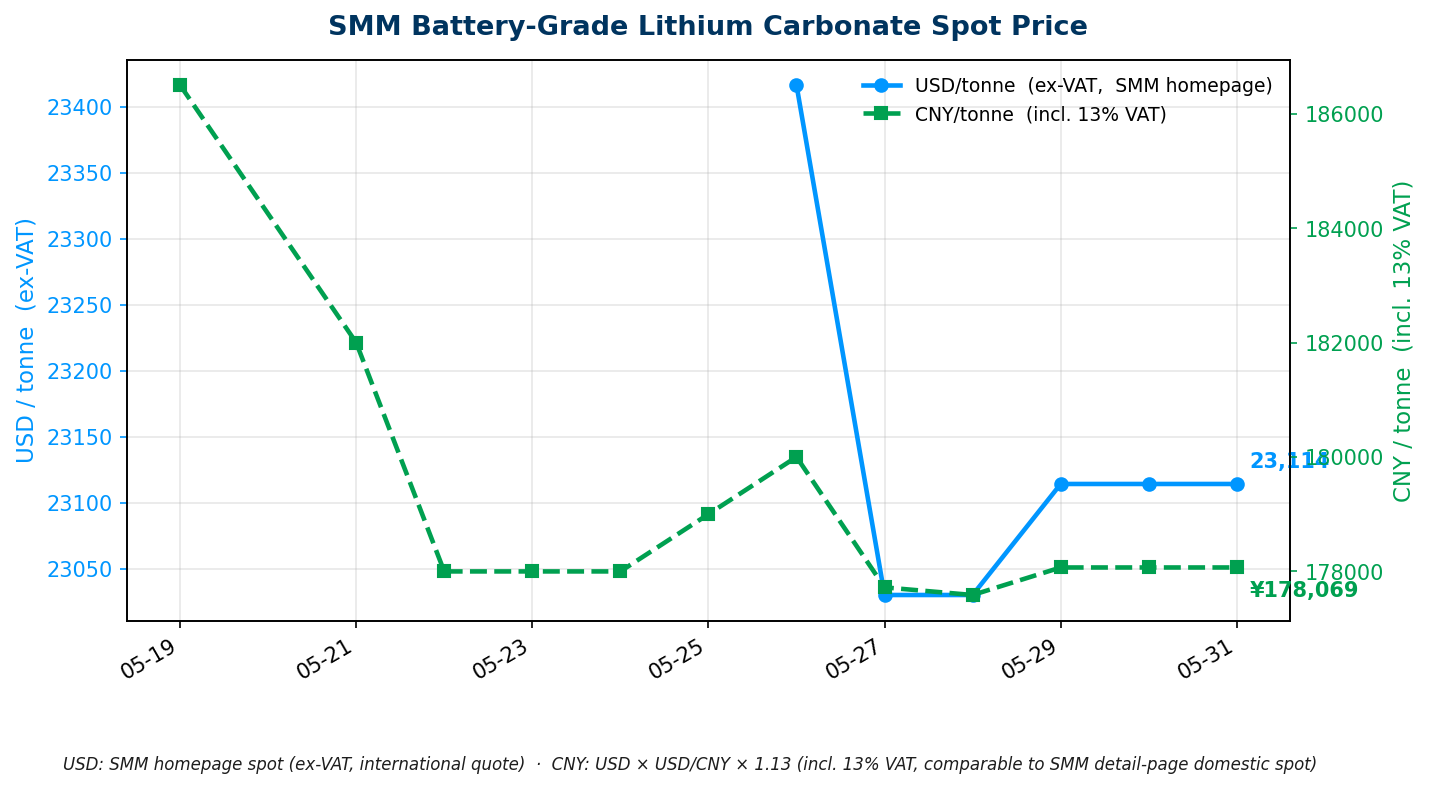

今日价格(口径:2026-05-31 北京时间 07:31 采集)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂(SMM) | USD 23,114.22 / tonne(0,0.0%)/ CNY 178,069 / 吨 | SMM 首页 SMM-Li-LC-001 Avg;SMM 最新 Date 5 月 29 日(周日休市,沿用前日值);CNY = 23,114.22 × 6.8176 × 1.13 |

走势分析

矿端(新增确认):MinRes Bald Hill 破碎已启动(2026-05-27)

MinRes 官方 Facebook(约 2026-05-27):「Crushing is now underway at our Bald Hill lithium mine.」整体完工率 74%,on schedule and within budget;7 月首批锂辉石精矿(spodumene concentrate)产出时间线维持不变。这是继 05-19 ASX 公告确认「7 月生产」后最具实物标志性的进展,三矿并进(Bald Hill + Ngungaju 7 月、Finniss Q4)供给松动预期进一步落实。来源:MinRes Facebook(约 2026-05-27)

机构观点(新增):

Benchmark Mineral Intelligence(2026-05-25 LinkedIn):发出 H2 2026 偏多信号,明确表述:「Lithium price dynamics are increasingly signalling a more bullish H2 2026.」并宣布 2026-06-25 将发布含锂远期曲线(Lithium Forward Curves)和价格风险监测器(VaR)的新分析工具。方向上与 Goldman Sachs「2H26 下行至 USD 10,100-16,000」路径形成明显分歧(05-30 已报 Goldman 路径)。来源:Benchmark MI LinkedIn(2026-05-25)

SQM Q1 2026 业绩(2026-05-27 电话会):Q1 锂均价约 USD 18/kg,净利润同比增长 165.2%,均超华尔街预期;公司将 2026 全年锂销量指引上调约 15%,并披露 Salar Futuro 项目资本规模约 USD 30 亿。这是本轮锂价复苏周期中头部生产商第一次正式上调量的指引,市场解读为对需求持续性的信心表态。来源:Seeking Alpha(2026-05-27)

SMM 5 月 25-28 周报:本周锂辉石产线因检修及原料供应不稳产量有所下降;上游库存延续去化趋势(贸易商端覆盖率已提至 70-80%,数据更可信)。下游正极厂「随用随买」,补库意愿弱;贸易商因下游接受度下降出现小幅库存堆积。短期核心变量:江西矿山(8 座停产,产能 >28 万吨 LCE/年)复产进度 + 津巴布韦到港节奏;6 月正极排产是需求侧关键观测点。来源:SMM 周报(2026-05-28)

供给端数据:中国 4 月锂辉石进口与 LiPF6 出口(SMM,2026-05-30):4 月锂辉石进口 75.8 万吨实物量(同比 +21.7%,环比 -9.5%),折合约 6.3 万吨 LCE;澳大利亚到港量同比显著增加,津巴布韦受矿禁影响仍低位。LiPF6 出口 4 月骤降 80.9%(环比),系 4 月 1 日出口退税调整导致 3 月抢出口效应消退,属结构性一次性扰动,非真实需求信号。来源:SMM 进出口报告(2026-05-30)

→ 对 PG:MinRes Bald Hill 进入破碎阶段是本周矿端最重量级实物信号,7 月首产时间节点进一步锁定。Benchmark H2 偏多 vs Goldman H2 下行的分歧持续扩大,SQM 上调量指引是头部矿商首次正式表态需求有信心。三重信号叠加:短期价格支撑面仍强(库存低位 + 产量回落 + 上游坚挺报价),但 Q3 后实物到港节奏(Bald Hill / Ngungaju 7 月首产)将是真正转折点。PG Q3 采购框架谈判窗口判断不变,应等 7 月首产数据落地后再确认具体锁量时机。

来源:完整台账见 活表 D

CATL 厦门 ESVL 全球最大储能测试基地开放(100 MVA 电网模拟器,RMB 30 亿) · CATL / PR Newswire,2026-05-28

CATL 在厦门正式开放 ESVL(Xiamen Energy Storage Validation Research Institute):

意义:将「接近真实电网的系统级测试」做成行业公共基础设施;直接回应 AEMO GPS 测试滞后(AGL Liddell 报告揭示的核心痛点,05-28 已报)和 NEM 74% GFM 需求(CEC 2026 数据,05-30 已报)。

同日(2026-05-30),CATL 首席科学家吴凯院士在装备强国论坛确认:钠电制造瓶颈已全部攻克,2026 年批量量产系列产品正式落地;储能版钠电与现有 587 Ah LFP 主流储能模组同平台架构,系统集成成本可大幅降低;能量密度目标 175 Wh/kg(Naxtra 2),商业部署 2026 年内启动。来源:CarNewsChina(2026-05-30)

→ 对 PG:ESVL 作为开放平台,PG 在 CATL 供货合同中可将「ESVL 系统级 GFM 认证报告」列为技术交付物,降低 AEMO GPS 测试滞后风险,也为 lender 技术尽调提供更强背书。钠电与 LFP 同平台意味着 CATL 可按项目需求灵活切换化学体系,对 PG 靠近居民区或消防合规要求严格的选址(QLD/NSW 社区),钠电在 2027-2028 年将成为可行采购选项。

来源:PR Newswire ESVL(2026-05-28)

Nextpower × Prevalon:BESS 与 AI 数据中心深度集成(续第三节)

Prevalon HPS(Hybrid Power Stabilizer)是迄今市场上少数专为 AI 数据中心 GPU 工作负载设计的 BESS 集成方案,填补「毫秒级短时 BESS + 长时能量储备」的组合需求。Nextpower/Prevalon 联合体在澳洲数据中心 2030 年增至 3.2 GW 的背景下,具备进入澳洲市场的完整产品链;GFM 能力与 NSW LTESA T9 评分体系(49% 系统效益)高度契合。

→ 对 PG:参见第三节「→ 对 PG 的影响」。澳洲 AIDC 配储需求正在成为独立开发项目 PPA 谈判的新渠道,PG 可主动接触 Amazon/Google/Microsoft 澳洲数据中心采购团队。

今日无新增

本期(2026-05-28 ~ 05-31 窗口)Modo 澳洲相关文章检索:共 2 篇,均为 2026-05-29 发布的 Frances Hallen「NEM 太阳能捕获率」及 Tom Derrick「NEM 市场展望 Q2 2026」,两篇已在 2026-05-29 研报中完整覆盖,无新文章。

本期暂缺

本研报由 PGSH 内部研究系统每日自动汇编,各条目信源已逐条标注。所列项目进展、政策动态、价格数据、机构观点等仅供内部参考,不构成投资、采购或商业决策建议。如对任何条目感兴趣或拟据此行动,请直接打开对应来源链接深入核实信息的准确性与时效性。