类型:增量 · 覆盖窗口:2026-05-29 ~ 05-30(基线 2026-05-29)

周六。今日最重大事件:AER 正式披露对 Waratah Super Battery 的 SIPS 合同付款削减逾 AU$9,000 万(最终总额 AU$512.6M),变压器故障与工期延误触发首个澳洲大型 BESS 量化惩罚机制,为行业合同风险定价提供前所未有的参考数据点;CEC《Clean Energy Australia 2026》报告确认澳洲跻身全球第三大 utility-scale BESS 市场(2025 年 4.3 GW FC,2 GW/5.1 GWh 投运,+233%,74% GFM 渗透);Goldman Sachs 确认 H1 2026 为碳酸锂价格顶部区(RMB 164,000/吨),2026H2 至 2028 回落至 USD 10,100-16,000/吨;两座澳洲锂矿(Core Lithium Finniss + Pilbara Minerals Ngungaju)Q3-Q4 复产时间线明确,供给松动信号逐步成形;Sungrow GFM PCS 完成 19 秒黑启动全工况测试(TÜV 双认证);Trina Elementa 3 新柜(6.25 MWh,587Ah)发布,主流单柜容量门槛再度上移。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 41 个 ≥100 MWh 项目(本期更新 Waratah Super Battery:AER 削减 SIPS 付款逾 AU$9,000 万) - 中国供应商海外项目 · 表 A — 本期无新增(周六,非 watchlist 供应商动态不进表) - 供应商档案 · 表 B — 本期无更新 - 锂价历史 · 表 D — 今日已追加 05-30 行(USD 23,114.22,周六休市沿用 SMM 5 月 29 日值);趋势图已重画

完整项目供应链 BOM 见 活表 C。

Waratah Super Battery SIPS 合同惩罚落地:AER 削减逾 AU$9,000 万,最终总额 AU$512.6M · RenewEconomy,2026-05-30

Waratah Super Battery(NSW,850 MW / 1,680 MWh,Akaysha Energy / BlackRock 旗下)的系统完整性保护方案(SIPS)合同付款削减细节于 2026-05-30 由 AER(澳洲能源监管局)正式披露,系澳洲首个公开量化的大型 BESS 容量合同惩罚案例。

延误事件时间线:

| 时间 | 事件 |

|---|---|

| 原定 2025-05 | 全量商业运营目标(850 MW / 1,680 MWh) |

| 2025-08 | 以约 350 MW / 700 MWh 启动临时 SIPS 运营(恶劣天气导致初期延误) |

| 2025-10 | 变压器"灾难性故障",有效容量回落至约 425 MW |

| 2026 年底 | 预计全量恢复(1,680 MWh 全部可用) |

合同财务影响: - SIPS 合同期:5.5 年 - AER 正式披露:合同付款总额削至 AU$512.6M,净减逾 AU$9,000 万(原始合同总额未被 AER 明确披露) - 削减依据:合同条款明确对可用性低于承诺阈值的阶段按比例扣减付款 - Eraring 煤电延寿至 2029 年 4 月,暂时对 NSW 中部海岸电网冲击有所缓冲,但 SIPS 合约义务不因此减免

市场背景: Eraring 退役配套的 SIPS 合同是 NSW 首个专项容量可靠性合同,Waratah 于 2023 年完成该合同招标,是 AGL Tomago 之前澳洲最大单体 BESS。变压器是在合同运营期内(非建设期)发生故障,此类运营期内部件失效的保险与赔偿安排未经公开披露。

→ 对 PG:澳洲 BESS 的 SIPS/LTESA/FERMA 等容量可靠性合同均含可用性扣减条款,Waratah 案例首次提供了量化规模(>AU$9,000 万 / 5.5 年合同 ≈ 年均 ~AU$1,600 万)的实证数据。变压器这一关键长交期设备的冗余安排和保险结构,需在 PG 自身项目的 EPC 合同和 O&M 安排中明确前置覆盖。对于 PG 参与 NSW LTESA T9 或 SA FERM Tender 2,须将可用性违约扣款场景纳入 IRR 压力测试模型。

来源:RenewEconomy(2026-05-30)· 更新表 C 2026-05-30

CEC《Clean Energy Australia 2026》报告:澳洲跻身全球第三大 utility-scale BESS 市场 · Energy-Storage.news,2026-05-26(基于 CEC 报告)

Clean Energy Council 年度报告确认澳洲 2025 年 BESS 市场进入加速期:

核心数据:

| 指标 | 数据 | 备注 |

|---|---|---|

| 2025 年 BESS 投运 | 2 GW / 5.1 GWh | 同比 +233% |

| 2025 年 Financial Close | 4.3 GW | 与 2023-24 年持平 |

| NEM pipeline GFM 渗透率 | 74% | 来自 AEMO 独立披露数据 |

| 全球排名 | 第三(仅次于美国、中国) | 以 utility-scale BESS 投运规模计 |

| SA 2025 储能里程碑 | 连续 30 天(2-3 月)平均峰时供电超燃气 | 历史首次 |

CEC 政策警示: 2025 年全年可再生发电 + 储能 FID 从 4.4 GW 降至 2.3 GW,其中风电 FID 下滑 59%;CIS 合同转化率不足,大批已授标项目尚未完成融资。CEC 呼吁政策制定方引入更严格的可交付性审核(Deliverability Assessment)机制,防止已中标的储能合同空挂于管线。

→ 对 PG:CEC 74% GFM 渗透率佐证了澳洲 BESS 市场对构网型技术的强烈政策预期,PG 新项目应将 GFM 能力作为评分核心(NSW LTESA T9 评分权重 49% 系统效益)。可交付性问题将推动政策收紧,PG 在招投标阶段须准备 EPC 证明文件(LOI / 框架合同);这一趋势也意味着有可交付能力的开发商在下一轮招标中将拥有更大竞争优势。

来源:Energy-Storage.news(2026-05-26)

今日无新增

2026-05-30(周六)窗口内,AEMC / AER / ARENA / AEMO 无新的政策规则或监管更新正式发布。本周内已报的政策条目(VIC REZ、SA FERM 结果、NSW LTESA T9 参数、QLD CBA 评估)均已在 05-29 及之前的 digest 覆盖。

Q1 2026 全球 BESS 出货市场格局:224 GWh,CR10 升至 82%,头部格局进一步集中 · EnergyTrend,2026-05-25

Q1 2026 全球储能电芯出货约 224 GWh(同比 +117%),工商业 + 电力侧约 200 GWh(同比 +107%)。CR10 已从 2024 年约 75% 升至 82%,头部集中度持续加剧。市场份额分布:CATL 约 22% 领跑;亿纬 EVE 与海辰 Hithium 各约 10%,并列第二梯队;BYD、REPT、CALB 跟进第三梯队。

→ 对 PG:二线梯队(EVE/Hithium)与 CATL 的规模差距持续收窄,价格竞争加剧。PG 采购框架报价对比中,watchlist 排名前三(CATL / EVE / Hithium)均具备足够竞争规模,议价空间相对 Q4 2025 仍有增加。同时,CR10 集中度上行意味着榜单外供应商的产线和交付能力风险同步上升,建议将供应商纳入 RFQ 的门槛从「有报价」进一步收紧至「有实际在建或运营澳洲 / 同等市场案例」。

来源:EnergyTrend(2026-05-25)

本期 Watchlist 动态(2026-05-29~30 窗口)

2026-05-29~30 搜索窗口内,watchlist 十家供应商(CATL / BYD / EVE / Hithium / Envision / Sungrow / Trina / REPT / CORNEX / HyperStrong)暂未披露新的海外项目或订单(≥100 MWh 门槛)。Trina Storage Elementa 3 新产品发布(见第五节),供应商档案层面已知悉,暂不触发 watchlist 条目更新。

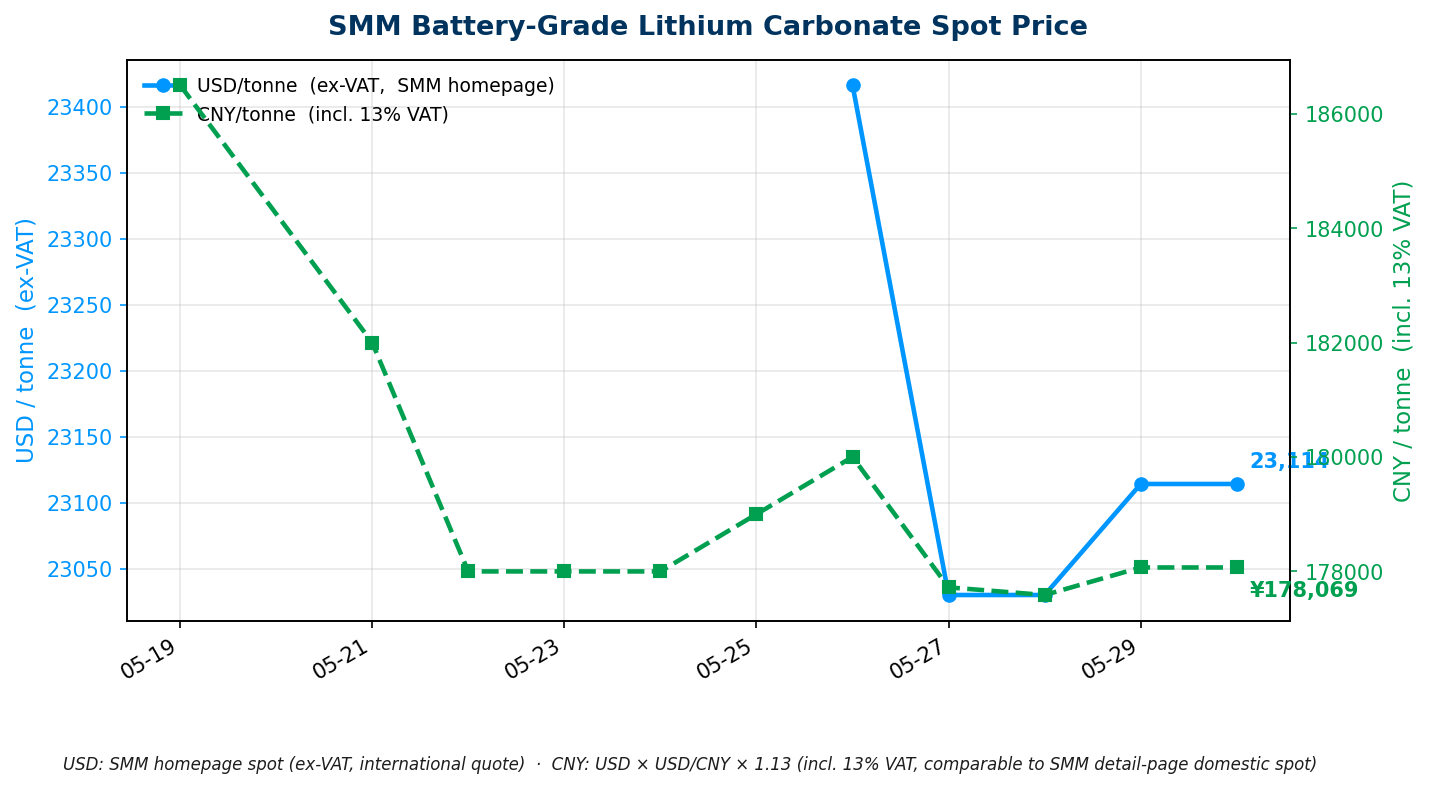

今日价格(口径:2026-05-30 北京时间 11:28 采集)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂(SMM) | USD 23,114.22 / tonne(0,0.0%)/ CNY 178,069 / 吨 | SMM 首页 SMM-Li-LC-001 Avg;SMM 最新 Date 5 月 29 日(周六休市,沿用前日值);CNY = 23,114.22 × 6.8176 × 1.13 |

走势分析

Goldman Sachs(2026-05-04 研报):GS 判断 H1 2026 为本轮锂价周期的顶部区间,基准情形峰值约 RMB 164,000/吨(约 USD 21,000/吨),之后于 2026 H2 至 2028 年 逐步回落至 USD 10,100-16,000/吨。逻辑:近期缺乏绿地投资导致供给弹性不足支撑上行;但需求侧(ESS + EV 合力)能否持续高增是下行延迟的核心变量。GS 维持赣锋(TP HKD 60)与天齐(TP HKD 48)的 Sell 评级,认为当前价格已超 price-in 水平。注:GS 的峰值预估 RMB 164,000/吨(约 USD 21,000)低于当前 SMM 实测的 USD 23,114 / CNY 178,069,表明价格高位持续时间已明显超出 GS 模型预期,实际价格路径与主流机构预测存在显著正偏差。来源:AASTOCKS/GS(2026-05-04)

InfoLink Consulting(2026-05-27 周报):判断本轮调整在快速拉升后于高位展开。下游对高价(>200,000 元/吨)的采购意愿减弱,叠加部分隐性库存累积和矿山复产预期,短期仍有下探空间;但需求面 6 月正极排产预期环增,基本面未实质转弱,当前价位下方存在一定支撑买盘。美联储鹰派预期(Warsh 任联储主席传言)+ 美国通胀超预期 = 大宗商品风险偏好整体收缩,对锂价形成额外压制。来源:InfoLink(2026-05-27)

矿端(今日新增):

Pilbara Minerals Ngungaju 处理厂(WA,年产能 20 万吨精矿) - 2026-02-19 PLS 官方公告确认 2026 年 7 月初恢复生产,是 MinRes Bald Hill(7 月首矿)之外第二个明确复产时间节点的西澳主力矿山。FY26 H1 成绩:扭亏为盈,现金储备改善。来源:MiningWeekly(2026-02-19)

Core Lithium Finniss(NT 达尔文南 90km,5.1% SC6,年产能 ~15 万干吨) - 两年停摆后正式于 2026-05-20 前后重启爆破和开采;资金包 A$170M + 配股 A$120M + 存货变现;Q4 2026 首批精矿出货;同步授予 Develop Global USD 274M 地下矿合同(矿山寿命 10 年)。来源:ABC News / Mining.com(2026-05-20)

三矿复产对比:

| 矿山 | 产能(干吨/年) | 品位 | 复产时间 | 状态 |

|---|---|---|---|---|

| MinRes Bald Hill(WA) | ~165,000 | 5.1% SC6 | 6 月开采 / 7 月首矿 | 已确认 |

| Pilbara Minerals Ngungaju(WA) | ~200,000 | 未披露 | 7 月重启 | 已确认 |

| Core Lithium Finniss(NT) | ~150,000 | 5.1% SC6 | Q4 2026 首出 | 已确认 |

三矿合计约 51.5 万干吨/年潜在产能将于 Q3-Q4 2026 陆续释放。实物到岸、锂盐加工、进入供应链需 3-6 个月延迟,因此国内现货实质影响最早 Q4 2026 末至 Q1 2027。

→ 对 PG:Goldman Sachs、InfoLink、华泰期货方向基本一致,均指向价格在高位震荡之后趋向回落,但节奏分歧明显(GS 原估 H1 2026 已见顶、实际价格持续高于预期;InfoLink 认为短期仍有下探但基本面未实质转弱)。三矿同期复产是 Q3-Q4 最重要的供给侧观察节点;在 Bald Hill 7 月首矿数据落地之前,卖方的议价底气维持;Q3 末是 PG 采购框架谈判更优的时间窗口,但需动态跟踪实物装船节奏。

来源:完整台账见 活表 D

Sungrow GFM PCS:全球首个 30 MW 级全工况测试基地,19 秒完成黑启动,TÜV 双认证 · Sungrow,2026-04-26 ~ 05-07

阳光电源在合肥建立全球首个 30 MW 级 GFM(构网型)全工况测试基地,完成迄今最全面的物理实测(非仿真)验证:

背景:AEMO NEM pipeline 中 74% 项目已标注 GFM 需求(CEC 2026 报告),GFM 已从加分项变为实质门槛。

→ 对 PG:19 秒黑启动 + 极端工况认证是 Sungrow 与 Fluence、Wärtsilä、ABB/Hitachi 竞争 GFM 项目的核心差异化卖点。Sungrow 的 PowerTitan 3.0 在 Masdar UAE(19 GWh)和沙特 Algihaz(7.8 GWh)已有大规模运营案例,黑启动能力对 PG 的 ARENA 离网卡车充电项目(off-grid 三元混合)和任何参与「孤岛供电」能力评分的 LTESA 标书具有直接参考价值。下一轮供应商 RFQ 应要求 Sungrow、Wärtsilä、Fluence 三家分别提供 GFM 黑启动验证报告和认证证书以横向比较。

来源:Sungrow(2026-04-26)· Energy-Storage.news

Trina Storage Elementa 3 发布:单柜 6.25 MWh,587 Ah 自研电芯,主流容量门槛再度上移 · Solar Power World,2026-05-20

天合储能发布第三代 Elementa 产品:

→ 对 PG:主流 watchlist 供应商正快速将单柜容量标准从 5 MWh 升至 6-6.25 MWh。PG 下一轮采购 RFQ 应以 ≥6 MWh/柜作为投标基准规格,而非延续旧标准(5 MWh),否则在同等场地面积下的 EPC 单价估算将出现系统性低估(每柜多出 1.25 MWh 意味着相同总 MWh 需要更少的柜数,BOS、安装、消防等固定成本可以按比例稀释)。

来源:Solar Power World / Trina(2026-05-20)

ESS Tech(铁流电池)× Alsym Energy(钠离子):8.5 GWh LOI,打造「非锂一站式平台」 · ESS Inc.,2026-04-28

加州铁流电池厂商 ESS Tech 与钠离子初创 Alsym Energy 签署 LOI,将后者 8.5 GWh 钠离子模组纳入 ESS 产品组合,形成非锂双化学体系平台:

→ 对 PG:非锂平台商业化路径本质上是对锂价风险和中国供应链集中度的双重对冲。Alsym 钠离子规格(不可燃 + 宽温)在澳洲高温区域(QLD / WA 内陆)的防火成本节约值得追踪,但量产规模(2027 年目标)仍不确定,不建议纳入 2026-28 采购窗口的备选方案,保持跟踪为宜。

来源:ESS Inc.(2026-04-28)

本期暂缺。Modo 2026-05-28~30 窗口内发布的两篇文章(Frances Hallen 太阳能捕获率、Tom Derrick NEM Q2 2026 市场展望)均已在 2026-05-29 研报中完整覆盖,无新增文章。

本研报由 PGSH 内部研究系统每日自动汇编,各条目信源已逐条标注。所列项目进展、政策动态、价格数据、机构观点等仅供内部参考,不构成投资、采购或商业决策建议。如对任何条目感兴趣或拟据此行动,请直接打开对应来源链接深入核实信息的准确性与时效性。