类型:增量 · 覆盖窗口:2026-05-28 ~ 05-29(基线 2026-05-28)

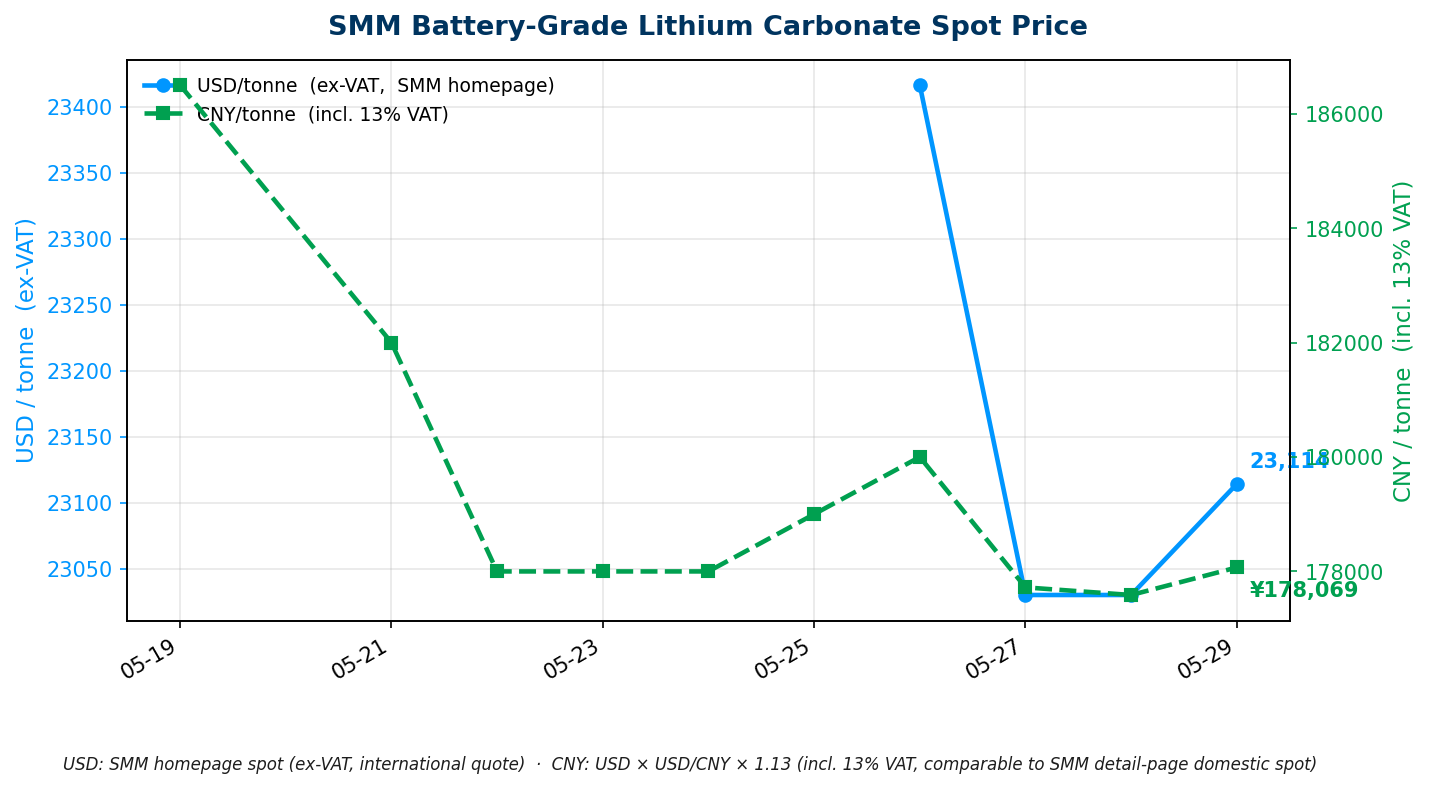

周五。最重大市场事件:南澳 SA FERM Tender 1 首届固定能量可靠性机制招标六个纯 BESS 项目全部夺标(铭牌合计 1,334 MW / 5,336 MWh,15 年 FERMA 合约),燃气完全出局,储能取代燃气调峰完成标志性验证;VIC 正式宣告六个 REZ,Gippsland 走廊获陆上 + 海岸线双轨战略地位;Modo 今日同步发布 NEM Q2 2026 市场展望(4h 套利 2030 年见顶后压缩 25-50%,8h 从 2037 年超越 4h,家用 BESS 预测大幅上调)+ 太阳能捕获率专题(独立太阳能 merchant 收益已跌破 GenCost LCOE,2027+ 项目强制转向光储共址);CATL 保加利亚 601 MWh 并网 + 西班牙 Grenergy 1.5 GWh 供货协议 + HyperStrong 马来西亚政府采购 440 MWh 三条今日首报;Benchmark 指出硫酸成本冲击为锂价提供供给侧新底部,SMM 碳酸锂 USD 23,114(+1.18%)。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 41 个 ≥100 MWh 项目(本期新增 8 条:SA FERM 六个中标项目 + Res Bunyip North VIC 6h + Ausgrid Berkeley Vale NSW) - 中国供应商海外项目 · 表 A — 今日首报三条(CATL 保加利亚 601 MWh / CATL 西班牙 Grenergy 1.5 GWh / HyperStrong 马来西亚 440 MWh) - 供应商档案 · 表 B — 本期已更新 CATL(保加利亚并网 + 西班牙供货)、HyperStrong(马来西亚政府采购) - 锂价历史 · 表 D — 今日已追加 05-29 行(USD 23,114.22,SMM 当日数据);趋势图已重画

完整项目供应链 BOM 见 活表 C。

SA FERM Tender 1 授标结果:六个 BESS 全部夺标,燃气完全出局 · Energy-Storage.news / RenewEconomy,2026-05-29

南澳大利亚首届固定能量可靠性机制(Firm Energy Reliability Mechanism,FERM)招标结果于 2026-05-29 正式公布,共授标六个 BESS 项目,15 年 FERMA 合约,全部为锂离子技术。本次招标对储能和燃气同时开放,燃气报价全数出局,是澳洲历史上迄今最大的单批次长时储能授标结果。

六个中标项目明细:

| 项目 | 开发商 | 承诺容量(FERMA 合约基准) | 铭牌容量 | COD 目标 |

|---|---|---|---|---|

| Goyder Battery S1(SA) | Neoen Australia | 75 MW / 600 MWh | 200 MW / 800 MWh | 2028-11 |

| Goyder Battery S2(SA) | Neoen Australia | 75 MW / 600 MWh | 200 MW / 800 MWh | 2028-11 |

| Northern Battery(SA) | Ampyr Energy | 125 MW / 1,000 MWh | 270 MW / 1,080 MWh | 2028-11 |

| Tungkillo BESS(SA) | Iberdrola | 100 MW / 800 MWh | 270 MW / 1,080 MWh | 2028-11 |

| Brinkworth BESS(SA) | Akaysha Energy(BlackRock) | 92 MW / 736 MWh | 250 MW / 1,000 MWh | 2029-11 |

| Dartmoor BESS(SA) | ZEBRE(新进开发商) | 50 MW / 400 MWh | 144 MW / 576 MWh | 2029-11 |

合计: 承诺 517 MW / 4,136 MWh;铭牌 1,334 MW / 5,336 MWh。

机制要点: - 合约期:15 年 FERMA(固定能量可靠性机制协议),提供收益地板保障,项目在触发 FER 事件时须满足放电绩效义务 - 触发条件:系统负荷过载(LOR2/LOR3)事件期间须维持至少 8 小时 持续放电能力;日常运营以 4 小时系统向 NEM 注册 - 历史意义:SA 能源部长 Koutsantonis 表示六个项目全部并网后,SA 电池总容量将达全州峰值需求的约 3/4,跻身全球储能渗透率最高的州级电网之列

背景: SA FERM 于 2025 年 10 月宣布,是 SA 应对煤电与燃气退出后调峰容量缺口的系统性解决方案。招标明确对燃气调峰机组开放,但最终结果中燃气报价因 CAPEX + OPEX 竞争力完全低于 BESS 而全数落败 - 标志着在澳洲乃至全球主要电力市场中,储能已在容量成本层面全面击败燃气调峰。已获 BHP 长期 PPA + FERM 双层收益结构的 Neoen Goyder(Stage 1 + Stage 2 合计 400 MW/1,600 MWh)是本批次最大单一业主。

→ 对 PG:SA FERM 的 15 年 FERMA 结构为储能项目提供了类似于 NSW LTESA / 联邦 CIS 的收益锚定机制,最终合约参数(承诺容量 + 铭牌差额结构)将成为 PG 未来参与 FERM Tender 2(下一届,Category 3,约 100 MW,2033 年 COD)或类似机制的谈判基准。更重要的是:本次结果正式确认 SA 在长达 2-3 年的公开竞争后,燃气在容量成本上已无法与储能竞争 - 这对 PG 在 SA 及其他澳洲州份的项目商业论证(银行、政府、LP)具有直接的市场验证价值。

来源:Energy-Storage.news(2026-05-29)· RenewEconomy(2026-05-29)· 首记 2026-05-29(进表 C)

Res Bunyip North BESS(VIC,400 MW/2,400 MWh,6h)EPBC 约 4 周获批 · RenewEconomy,2026-05-29

英国可再生能源开发商 Res 在 VIC Gippsland Bunyip 镇北部规划的 400 MW / 2,400 MWh(6 小时) BESS 于 2026-05-29 获联邦环境部长裁定「无需深度评估」(Not a Controlled Action),从 EPBC 提交至获批约 4 周,延续了 Glenrowan BESS(05-27 digest 首报,同为 4 周通关)的快速审批模式。

关键参数: - 规模:400 MW / 2,400 MWh(6 小时),是 Limondale(8h)之后澳洲 BESS 管线中时长第二长的项目之一 - 接入:紧邻 Princes 高速公路,拟接入 Latrobe Valley 至墨尔本的现有 500 kV 输电走廊 - 选址逻辑:Latrobe Valley 煤电退役释放的输电容量 + 未来 Gippsland 离岸风电并网预留路径 - 下一步:推进 VIC 州级规划许可及地方 DA

→ 对 PG:Bunyip North 与 VIC 今日宣告的 Gippsland REZ 深度重叠,表明该走廊的联邦和州政策一致性已确立,为其他开发商提供了有力的审批可预期性参考。6 小时时长 + 500 kV 接入 + 煤电退役节点的组合是 PG 在 VIC 复制类似逻辑的潜在路径;EPBC「4 周通关」模式的连续出现(Glenrowan + Bunyip North)表明联邦审查已建立对大型 BESS 的快速处理路径。

来源:RenewEconomy(2026-05-29)· 首记 2026-05-29(进表 C)

Ausgrid Berkeley Vale BESS(NSW,150 MW/300 MWh)首个 DNSP 自持 BESS 进入 EPBC · RenewEconomy,2026-05-28

澳洲最大配电网运营商 Ausgrid 将 NSW Central Coast Berkeley Vale 工业区的 150 MW / 300 MWh(2 小时) BESS 提交联邦 EPBC 审查,约 84 台 Tesla Megapack,预计 2027 年开工,Ausgrid 自持兼运营。

背景: 传统上 DNSP 不直接开发 BESS(通常委外或参与监管网络资产投资)。Ausgrid 目前在 NSW 持有 10 个 不同规模 BESS 项目,其中 3 个已获开发批准(DA),Berkeley Vale 是首个进入 EPBC 的。该模式标志着 DNSP 自持 BESS 从储备战略转向实质推进,形成与 IPP 性质不同的竞争维度。

→ 对 PG:DNSP 自持 BESS 天然具备就近接入优势(变电站旁)和监管资产资本结构优势,在未来 NSW LTESA / CIS 招标中可能以更低资本成本参与竞争。PG 在 NSW 选址时,应将 Ausgrid 持有的 10 个项目点位视为潜在竞争节点,避免重叠;同时 DNSP 进场也可能作为 PG 潜在战略合作方(共享接入基础设施)。

来源:RenewEconomy(2026-05-28)· 首记 2026-05-29(进表 C)

VIC 正式宣告六个可再生能源区(REZ),Gippsland 走廊确立双轨战略地位 · RenewEconomy,2026-05-29

VIC 能源部长 Lily D'Ambrosio 于 2026-05-29 正式宣告五个陆上 REZ + 一个海岸线 REZ,共六个:

| REZ | 特征 / 备注 |

|---|---|

| Gippsland REZ(陆上) | Latrobe Valley 走廊,煤电退役 + Bunyip North 节点 |

| Gippsland Shoreline REZ | 承接离岸风电海底电缆,与陆上 Gippsland 双轨并行 |

| South West REZ(南段) | 北段(Dundas Tablelands)因环境 / 土地问题暂缓 |

| Central Highlands REZ | VIC 中部高地 |

| Western REZ | VIC 西部 |

| North West REZ | Swan Hill / Gannawarra / Loddon,毗邻 VNI West 互联工程 |

暂缓项目: Central North REZ(Bendigo-Tatura 至 Shepparton-Glenrowan 段)因社区接受度和生物多样性问题被列为「拟议但未宣告」。VicGrid 同步发布 Victorian Transmission Plan Guidelines 征询草稿(2027 年出下版 25 年输电规划)。VIC 目标:2030 年可再生能源占比 65%,2035 年 95%。

REZ 宣告后,VicGrid 将制定接入规则(含社区参与和利益交付要求),为开发商划定优先建设坐标。

→ 对 PG:Gippsland REZ + Shoreline REZ 双轨格局将 Latrobe Valley - Bunyip North 走廊确立为 VIC 未来 10 年最重要的储能开发走廊;North West REZ 毗邻 VNI West,是跨州储能套利的战略节点,对 PG 评估 NSW-VIC 跨州价差项目有直接参考价值。Central North 暂缓也意味着 Glenrowan 附近(Wangaratta 地区)项目管道可能面临审批阻力,PG 的 VIC 管线需提前确认选址是否落在宣告 REZ 边界内。

来源:RenewEconomy(2026-05-29)

QLD CBA 强制前置机制一年回顾:全州仅 2-3 份 CBA 签署,系统性阻断已属既成事实 · RenewEconomy,2026-05-28

2026 Wind Industry Forum(墨尔本)上,多位律师及行业团体公开批评 QLD LNP 政府自 2025 年 5 月推行的规划新规一周年执行状况:

RenewEconomy 同步报道:QLD LNP 本周声称其能源路线图带动电费下降,但 AER 官方确认下降来源于 LNP 执政前已开工项目陆续并网,与新规无关。

→ 对 PG:一年实证数据已将 QLD CBA 前置机制的风险从「理论担忧」升级为「市场既成事实」 - 2-3 份 CBA 的进展意味着整个 QLD 新能源开发实质性停滞。PG 若需在 QLD 维持项目管线,CBA 谈判周期(市场经验 12-18 个月不确定)须完整纳入内部 Stage Gate,并视社区关系资源和本地议员背书情况决定是否启动投入。

来源:RenewEconomy(2026-05-28)

NSW LTESA Tender 9(12.5 GWh 长时储能)新增参数确认:注册 6 月 22 日截止,评分权重细化 · Hydropower & Dams,2026-05-26

5 月 28 日 digest 已首报 Tender 9 基本框架(12.5 GWh,≥4 小时,结果 2026 年底),本期补充确认参数:

系统效益权重(含 GFM 及系统强度贡献)达 49% 的高比例,结合 Limondale(首个 8h LTESA 项目 2026-05-27 全商运)提供的实证,形成对长时 + GFM 项目的双重激励。

→ 对 PG:注册窗口距今不足 4 周(6 月 22 日),需立即评估 PG NSW 管线项目是否满足 ≥4 小时 + GFM 要求;49% 的系统效益分项意味着接入位置(系统强度贡献)和 GFM 能力是加分核心,应在标书中重点体现。

来源:Hydropower & Dams(2026-05-26)

CATL - 保加利亚 Solarpro 601 MWh「天恒」系统并网(东欧最大单体储能案例) · chinaevhome / EnergyTrend,2026-05-27

CATL 与东欧最大可再生能源开发商 Solarpro Holding 合作的 150 MW / 601 MWh BESS 于 2026-05-27 在保加利亚完成并网,进入商业运营。并网后令保加利亚全国储能装机容量增加约 15%,系东欧目前规模最大的单体储能站。

产品参数: - 系统:CATL 天恒(Tianheng)储能系统,565 Ah LFP,面积能量密度 > 407 kWh/m²(同等占地比传统方案节约约 20%) - 性能承诺:首年零容量衰减,辅助电耗 < 2.5%,通过抗腐蚀 / 抗震认证 - 经济测算:IRR 提升约 1.13 个百分点(来自面密度提升带来的土地和 EPC 成本节约) - 双方签署长期合作意向,后续在东欧市场进一步扩大储能规模(具体 MWh 未披露)

CATL 2025 年储能电池出货量达 121 GWh,连续五年(2021-2025)全球第一,市占率 30.4%,累计部署覆盖约 2,300 个项目。保加利亚项目是天恒系统在东欧的旗舰落地案例。

→ 对 PG:天恒系统 565 Ah + 零衰减 + 高面密度规格代表当前中国供应商 EPC 成本竞争力前沿水平。如 CATL 将相同规格引入澳洲项目报价,「IRR 提升 1.13pp」的主张须在 NEM 条件(土地成本、EPC 单价、融资利率)下独立验证;Solarpro 案例将成为 CATL 在欧洲市场的 bankability 参考证明,间接强化其澳洲谈判底气。

来源:chinaevhome(2026-05-27)· 首记 2026-05-29(进表 A / 更新表 B)

CATL - 西班牙 Grenergy 1.5 GWh 供货协议(Oviedo 700 MWh + Escuderos 800 MWh,含机构 tolling 合同) · Energy-Storage.news / Grenergy,2026-05-21

CATL 与西班牙开发商 Grenergy 签署战略供货协议,为两个西班牙旗舰储能项目提供合计约 1.5 GWh(252 套 TENER Stack LFP)供货,系 CATL 迄今在西班牙最大单笔合同。

两个项目详情:

| 项目 | 规模 | 类型 | 收益机制 | COD |

|---|---|---|---|---|

| Oviedo BESS | 700 MWh(108 套 TENER Stack) | 独立储能(Greenbox 平台) | 10 年 tolling(投资级公用事业对手方,2026-02 签署) | 2027 H1 |

| Escuderos Hybrid | 800 MWh(144 套 TENER Stack)+ 200 MW 光伏 | 混合型 | 12 年 tolling(生效 2028-07)+ Galp 太阳能 12 年 PPA | 2027 |

产品: TENER Stack LFP(2025 年慕尼黑 ees Europe 发布),支持双柜堆叠以最大化场地能量密度;Grenergy 此前已在智利 Atacama 使用 CATL 供货,本次延续战略合作关系。

市场背景: 2025 年 4 月伊比利亚大停电事件后,西班牙储能政策明显加速;Grenergy、Engie、FRV 等开发商相继推动大型项目 FID,「先锁定长期 toll,再确定供应商」的融资路径已成欧洲主流。

→ 对 PG:Grenergy 案例的「10-12 年机构 tolling 先行,供应商后签」流程与澳洲 CIS / LTESA 合约驱动融资路径高度对应 - 收益锚定后推进采购,可降低供应链谈判中的议价风险。CATL 在欧洲连续以黄金融资结构配套项目供货(Oviedo 10 年 tolling + Grenergy 智利 1.25 GWh),使其在 PG 下一轮采购评估中的「欧洲参考案例」底牌显著加厚。

来源:Energy-Storage.news(2026-05-26)· Grenergy 官网公告(2026-05-21)· 首记 2026-05-29(进表 A / 更新表 B)

HyperStrong - 马来西亚 MyBeST Pekan 440 MWh(政府主权 tender 中标,首个亚太主权采购里程碑) · Energy-Storage.news,2026-05-28

HyperStrong 与马来西亚 ERS Energy + Gamuda 签署三方协议,共同推进马来西亚 MyBeST Pekan BESS(100 MW / 440 MWh),系 HyperStrong 进入马来西亚市场的首个重大政府招标项目。

MyBeST 机制背景(首报): MyBeST(Malaysia Battery Energy Storage System)由能源委员会主导,2024 年 11 月启动,是马来西亚半岛首个储能资源招标。本次总规模 400 MW / 1,600 MWh,分四个 100 MW / 440 MWh 等额项目;四个中标联合体中 HyperStrong 参与 ERS Energy + Gamuda 组合。项目对接马来西亚《国家能源转型路线图》(NETRA),目标 2050 年可再生能源占装机 70%。

项目参数: - 地点:彭亨州关丹 Pekan - 功能:调峰、调频、系统平衡 - COD 目标:2027 年

HyperStrong 近期动态: 2025 年海外(中国以外)营收同比 +42%;HyperBlock IV(8 MWh)系统;× CATL 60 GWh 钠电供货协议;× SMA Solar 战略合作框架(05-26 digest 已报);2025 营收 RMB 116 亿(+40% YoY),市占率约 6%。

→ 对 PG:MyBeST 机制为东南亚政府主导 BESS 招标树立样板,其 4 项目「等额 + 政府主权采购背书」结构与澳洲 CIS Tender 体系高度相近。HyperStrong 凭借纯集成商定位(不与 OEM 竞争电池供货)快速切入多个市场,其高温高湿气候验证对澳洲昆士兰 / 西澳有参考价值。SA FERM 结果(无中国供应商入围)与本次 HyperStrong 马来西亚政府采购共同揭示:在有政府主权背书的成熟市场 BESS 招标中,中国供应商仍主要以「系统供应商」而非「开发商」身份参与;PG 作为开发商,与 watchlist 供应商的关系定位应维持在供应侧。

来源:Energy-Storage.news(2026-05-28)· 首记 2026-05-29(进表 A / 更新表 B)

今日 Watchlist 海外新增(05-28/29 窗口)

除上述三条首报条目外,今日搜索窗口(05-28~05-29)内 watchlist 十家供应商(CATL / BYD / EVE / Hithium / Envision / Sungrow / Trina / REPT / CORNEX / HyperStrong)暂未披露新的海外项目或订单公告(≥100 MWh 门槛)。

今日价格(口径:2026-05-29 北京时间 15:56 采集)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂(SMM) | USD 23,114.22 / tonne(+272.54,+1.18%)/ CNY 178,069 / 吨(+2,100) | SMM 首页 SMM-Li-LC-001 Avg;SMM date = 2026-05-29(今日当日数据,15:56 北京时间采集到当日值);CNY = 23,114.22 × 6.8176 × 1.13 |

走势分析

Benchmark Mineral Intelligence(2026-05-28 报告):指出霍尔木兹海峡中东局势引发的全球硫酸供应短缺是本轮锂价的新供给侧支撑因素。2 月底冲突开始至 4 月中旬,全球硫酸价格翻逾一倍,硫磺价格上涨约 50%(印尼 / 巴西涨幅最大)。硫酸是碳酸锂生产的关键化工原料,成本中枢抬升已推动部分锂盐厂减量 - 与此前文件中「津巴布韦矿禁 + 江西换证」形成供给侧三重叠加。Benchmark 将此定性为价格「地板」抬高,而非需求拉动。来源:Benchmark MI(2026-05-28)

Benchmark Mineral Intelligence(2026-05-20 前瞻):5 月锂价在 CIF Asia 评估中触及约 USD 24,000/t,国内 EXW 约 193,000 元/吨。远期曲线显示市场 pricing 为「年中前继续上行,2027 年温和回落」路径,上行支撑来自 2026 年供应弹性不足,回落则反映矿端扩产陆续落地。来源:Benchmark MI(2026-05-20)

产能动态:

矿端:

→ 对 PG:Benchmark 的硫酸成本冲击论点为锂价提供了此前不在机构预测模型内的额外支撑地板,与摩根士丹利的供应端下调(05-27)+ 国泰君安的供需偏强叙事(05-28)方向一致。Bald Hill 7 月出货 / FY27 Q1 到港将是最早的矿端供应松动信号节点,在此之前 Q2-Q3 采购框架谈判的卖方底气有支撑;PG 以 6-9 月为锁价窗口的时序判断仍适用。

来源:Benchmark MI · E&MJ Bald Hill · Benchmark MI Argentina · 完整台账见 活表 D

澳洲部长级共识:要求数据中心 100% 可再生能源抵消;AEMC 方案最早 2026 年 7 月提交 · RenewInstitute,2026-05-12

2026 年 5 月 12 日联邦与各州能源部长会议(昆士兰弃权)达成共识,要求 AI 数据中心以太阳能、风电及储能完全抵消其能耗。能源部长 Bowen 将数据中心定性为「电网最大新增需求驱动因素之一」。AEMC 被要求在 2026 年 7 月 前提交具体实施方案,包括 AEMC 规则包 2 对大型负荷可控性的强制要求(≥30 MW 数据中心须符合并网穿越标准)。

→ 对 PG:「数据中心必须配储」已从政策倡导升级为制度轨道,AEMC 7 月方案将是政策正式落地的信号节点;届时数据中心开发商在选址、融资时须将在场 BESS 作为前提条件。这是 PG 在 NSW / VIC 数据中心集中区域直接开发配套 BESS 或参与配储 PPA 的最明确政策时间窗口。

来源:RenewableInstitute.org(2026-05-12)

CATL Naxtra 钠电:40 GWh 福鼎工厂环评申报(2026 年 Q4 量产,60 GWh HyperStrong 订单确认) · CnEVPost / LinkedIn,2026-05-07/09

CATL 子公司福鼎时代 2026-05-07 提交 50 亿元人民币 / 40 GWh 钠电产线环评申报,目标 2027-2028 年投运,福鼎基地总产能升至 149 GWh。Naxtra 第二代核心参数:能量密度 175 Wh/kg;-40°C 保持 > 90% 容量;循环寿命 > 10,000 次;Q4 2026 开始量产。全球最大单笔钠电订单:HyperStrong 与 CATL 签订 3 年 60 GWh 供货协议。

Gotion Gnascent 储能专用型钠电(发布 2026-05-18):20,000 次循环(在公开规格中全球最高);-40°C 保留 88% 容量;通过 8 mm 钢钉穿刺 + 400°C 加热不起火;唐山 / 合肥两座 GWh 产线已实际运行。提供第二家可考量的钠电供应商选项(Gotion 背后有大众汽车战略股东)。

→ 对 PG:钠电进入「工厂可复制」阶段,2027-2028 年系统报价将出现实质性下行压力,对 PG 2028+ 项目的 BESS CAPEX 基线有直接影响。下一轮供应商 RFQ 应增加钠电报价对比栏,尤其在需要极端气候(高温/低温)部署的项目上量化成本优势。20,000 次循环若经第三方验证,等效日历寿命 > 50 年,从根本上解除「钠电寿命短」的传统顾虑。

来源:CnEVPost(2026-05-09)· Gotion Gnascent

今日(2026-05-29)Modo 同步发布两篇高质量 NEM 研究,均为当日新文章,未被前期 digest 覆盖。

「NEM 太阳能捕获率:当前水平、计算方法与下降原因」(Frances Hallen,2026-05-29)

核心数据: - NEM 公用事业太阳能捕获率(对标 24h RRP)已跌至 33%,三年前为 51%;12 个月 merchant 收益均值 AU$25/MWh - 四大陆上州捕获率区间 27-37%(昆州最低),对标 UIGF 最优发电曲线的捕获率为 64-87% - Merchant 收益三年降幅 64%(2022 年约 AU$69/MWh → 当前 AU$25/MWh) - 将负价期间仍发电的损失剔除(PPA / LGC 覆盖场景),捕获率提升约 5 个百分点至 38%

下降驱动因素分解(Modo 拆解):

| 因素 | 贡献比例 | 机制 |

|---|---|---|

| 时段价差(solar cannibalisation) | NEM 均约 2/3 损失 | 光伏集中时段批发价被压低,昆州贡献 68% |

| 负价期发电(PPA/LGC 驱动维持并网) | 3-8pp(州别不同) | 合约义务下在负价时段仍发电 |

| 网络限电 + MLF 退化 | NSW 逾 20%,VIC 约 15% | 区位选择决定性,VIC「遗憾菱形区」资产 AU$18/MWh vs Goulburn Valley AU$40/MWh |

结构性变化: - 全澳户用太阳能三年近乎翻倍(24 GW,全球人均装机第一),中午时段需求被压低;负价时段频率三年翻倍 - LGC 价格从 2022 年 AU$55/MWh 跌至当前不足 AU$3/MWh,消除了负价期间的收益缓冲 - 关键结论:独立太阳能 merchant 收益已低于四大陆上州的 GenCost LCOE,独立太阳能项目在 NEM 已不具备独立开发经济性;2027 年及以后管线项目全部转向光储共址(co-location),利用 BESS 重塑发电时段、覆盖 MLF 拖累、绕过负价时段

→ 对 PG:这份报告为「为什么 PG 必须做混合型项目」提供了 Modo 的数据背书 - 独立太阳能可行性窗口已关闭,独立 BESS 是独立经济可行的路径,而光储混合是两端收益最优的形式。Modo 特别指出 VIC「遗憾菱形区」(West Murray)的 MLF 拖累使资产收益从 AU$40/MWh 跌至 AU$18/MWh,这对 PG 在 VIC 的选址有直接参考价值 - 应系统性回避历史 MLF 低于 0.9 的节点。

「NEM 市场展望报告:Q2 2026」(Tom Derrick,2026-05-29)

本期 Modo 最重量级研究。Q2 2026 展望相较 Q4 2025 版有两大结构性修订,直接影响 PG 的时序和时长选择:

修订一:家用 BESS 需求预测大幅上调(+74%) - 2030 年家用 BESS 容量预测从 10.4 GWh 上调至 18.1 GWh(+74%),主因是联邦 / 州政府家用储能补贴政策效果超预期 - 大量家用 BESS 将在 2032-2037 年集中放电,压缩「傍晚峰时」的电网侧 BESS 套利空间,这也是 4h 系统在 2035 年后面临的主要压缩力量

修订二:燃料成本分化 - Newcastle 煤炭期货因出口市场收紧上涨 25-30%,推高近期批发价,对 2030 年前峰时价差有支撑 - Wallumbilla 天然气因 LNG 出口上限脱钩全球信号、东岸气价走软,不构成主要价差驱动

核心战略框架(四大主线):

(1) 4h BESS 套利:2030 年见顶,2035 年后压缩 25-50% 煤电退出(2025-2040 年约 15 GW 退役)在 2030 年前拓宽傍晚峰时价差,但此后家用 BESS 规模化 + 电网侧 BESS 积累共同压缩套利窗口。NSW / SA / VIC 四小时价差 2030-2035 压缩 25-50%;QLD 受工业负荷增长支撑,压缩较小,维持至 2040 年。

(2) 数据中心减缓价差压缩 数据中心负荷接近全天候运行(近 24h),拉升夜间电价,支撑更长时长系统的收益,且对 2040 年后的套利基本盘有平衡作用 - 「没有数据中心,价差压缩会更快」。

(3) 8h BESS 从 2037 年超越 4h 2037 年前后,家用 + 电网侧 BESS 合力压平白天峰段,8h 系统因可跨越更大时段价差而在每 MW 收益上超越 4h。Modo 指出 NSW LTESA Tender 9 的 8h 要求 + Limondale 全商运(05-28 digest 首报),是这一转变的首批市场信号。

(4) 开工年份决定项目风险收益特征

| 开工年份 | 市场特征 | 最优时长 | 合约需要性 |

|---|---|---|---|

| 2030 前后 | 煤退出峰时,高波动,高 merchant upside | 4h | 可选项(merchant 驱动仍强) |

| 2033-2036 | 压缩开始,波动下降,稳定收益 | 4h → 8h 过渡 | 必要条件(CIS/LTESA 锁底) |

| 2037+ | 低波动,低 spread headline,长期平稳 | 8h | 锁底不可或缺 |

→ 对 PG:Modo Q2 展望提供了 PG 现阶段在建 / 在审项目的战略定位框架:(a) 2028-2030 年开工的项目处于套利峰值窗口,4h 设计 + 积极 CIS/LTESA 锁定是最优组合,不宜全 merchant;(b) QLD 价差维持到 2040 的结论与地政策(CBA 前置)形成强烈反差 - 市场潜力仍在,但进入壁垒系统性增高;(c) 8h 设计(NSW LTESA T9 要求)的 merchant 账本在 2037 年前偏弱,PG 若参投 T9 的 8h 项目,合约收益覆盖必须达到融资可行门槛;(d) 家用 BESS 快速上量是 NEM 傍晚价差被侵蚀的结构性力量,PG 项目 merchant revenue 建模需要更新此假设。

本研报由 PGSH 内部研究系统每日自动汇编,各条目信源已逐条标注。所列项目进展、政策动态、价格数据、机构观点等仅供内部参考,不构成投资、采购或商业决策建议。如对任何条目感兴趣或拟据此行动,请直接打开对应来源链接深入核实信息的准确性与时效性。