类型:增量 · 覆盖窗口:2026-05-27 ~ 05-28(基线 2026-05-27)

周四。重大项目进展:NSW LTESA Roadmap 史上最大单次招标开放,Tender 8(2.5 GW 发电)+ Tender 9(12.5 GWh 长时储能)同步上线,截标 6 月底;澳洲首个 8 小时 BESS 全商运里程碑落定(RWE Limondale,NSW);SA/VIC 两个大型 BESS 同期开工(EnergyAustralia Wooreen 1,400 MWh + Alinta Reeves Plains 1,000 MWh,CATL 供货);Modo 披露 WEM 4 月商业 BESS 收益首次跌入负值区间(-16k AUD/MW/year),Neoen vs Synergy 分化已呈结构性态势;SMM 锂价与前日持平,国泰君安判断供需偏强。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 33 个 ≥100 MWh 项目(本期新增 3 条:Wooreen VIC / Reeves Plains SA / Limondale NSW) - 中国供应商海外项目 · 表 A — 本期无新增 - 供应商档案 · 表 B — 更新 CATL(SA Reeves Plains 澳洲第三个直供案例) - 锂价历史 · 表 D — 今日追加 05-28 行;趋势图重画

完整项目供应链 BOM 见 活表 C。

NSW LTESA Roadmap 史上最大单次招标:Tender 8(2.5 GW 发电)+ Tender 9(12.5 GWh 长时储能) · PV Magazine Australia / Energy-Storage.news,2026-05-20

NSW Electricity Infrastructure Roadmap 于 2026-05-20 前后同步开放迄今规模最大的单批次双轨招标:

两轮合计解锁 NSW 建至 2030 年储能路径的关键缺口(NSW AEMO 2026 ISP 要求 56 GWh 累计储能)。Tender 7 结果(AGL Tomago 500 MW/2,000 MWh + Enel X VPP,已在 05-27 digest 报告)仅录得 2 个项目,说明 NSW 对技术成熟度和工期可交付性审查严格。

→ 对 PG:12.5 GWh 长时储能专项是目前澳洲单批次最重要的 BESS 采购窗口,截标约 4-5 周。PG 若在 NSW 有符合≥4 小时要求的管线项目,应立即评估参与 Tender 9 的方案可行性,尤其 EPC 锁定和供应链证明文件需提前准备。

来源:PV Magazine Australia(2026-05-20)· Energy-Storage.news

澳洲首个 8 小时 BESS 全商运:RWE Limondale(NSW,50 MW/400 MWh) · RWE Press Release,2026-05-27

RWE Renewables Australia 于 2026-05-27 发布公告:Limondale BESS(NSW Balranald 附近,50 MW / 400 MWh,8 小时时长,Tesla Megapack × 144 台)获 AEMO 与 Transgrid 正式批准,由调试阶段进入全量商业运营。

→ 对 PG:Limondale 的成功全商运为 NSW LTESA 长时储能路径提供了首个可引用的运营参考案例。8 小时 + LTESA 组合的全流程可行性已验证,直接支持 PG 参与 NSW Roadmap Tender 9(12.5 GWh,≥4 小时)的商业论证;同时 ARENA Lessons Learnt Report #1(AGL Liddell,详见第五节)提供了 GFM 工程调试的细节参考。

来源:RWE Press Release(2026-05-27)

EnergyAustralia Wooreen BESS(VIC,350 MW/1,400 MWh)正式开工 · Energy-Storage.news,近期

EnergyAustralia 在 2026-02-20 完成融资关闭(AU$7 亿出售 50% 股权回流资金)后,正式启动 Wooreen BESS 建设,关键参数:

→ 对 PG:Wooreen 在 VIC Latrobe Valley 入场将占据 VIC 东部 AusNet 接入节点容量,与 PG 潜在 VIC 管线形成竞争。Yallourn 退役腾出的电网接入机会(同节点附近)可能已被 EnergyAustralia 提前锁定;PG 在 VIC 选址时应核查该区域接入容量剩余情况。

来源:Energy-Storage.news(近期) · 首记 2026-05-28(进表 C)

Alinta Energy Reeves Plains Battery S1(SA,250 MW/1,000 MWh,★ CATL)正式开工 · Energy-Storage.news / RenewEconomy,近期

Alinta Energy 在 2025-07 FID 后于 2026 年正式启动 Reeves Plains Battery Stage 1 建设,关键参数:

→ 对 PG:SA 现有 Koolunga(GreenPoint,200 MW/800 MWh,2028H1 COD)+ Reeves Plains(Alinta,250 MW/1,000 MWh,2028 COD)双项目同期建设,SA 北部接入节点容量正在迅速消耗。PG 若有 SA 项目需加快网络接入位置锁定,2026 年是最后窗口期。同时 CATL 在澳洲直供案例增至 3 个,bankability 持续增强。

来源:Energy-Storage.news · RenewEconomy · 首记 2026-05-28(进表 C)

NSW IPART 建议家用储能峰时出口最高 33c/kWh · RenewEconomy,2026-05-26

NSW 独立定价与监管机构(IPART)发布 2026-27 年度建议:太阳能+储能家庭在晚高峰(4-9 pm)向电网出口可获溢价补偿:

| 配网区域 | 峰时出口单价 | 时段 |

|---|---|---|

| Essential Energy | 33.3c/kWh | 5-8 pm |

| Ausgrid | 约 17-20c/kWh | 4-9 pm |

| Endeavour | 约 17-20c/kWh | 4-9 pm |

该建议若最终落地(生效日 2026-07-01),将形成系统性激励让住宅侧储能集中在傍晚高峰段放电,与电网侧 BESS 同时竞争傍晚价差套利窗口。

→ 对 PG:住宅侧储能获政策性峰时出口溢价,意味着 NEM 傍晚 4-9 pm 时段的套利空间将加剧拥挤(VPP 集群 + 电网 BESS 同台竞争);PG 项目 merchant revenue 建模应更新 NSW 市场傍晚峰时套利假设,尤其 2027 年以后 NSW 家用储能规模持续扩张的情景。

来源:RenewEconomy(2026-05-26)

联邦预算 2026-27:BESS 相关条款 — 储能并网监管统一 + CGT 折扣 · Baker McKenzie / Hamilton Locke,2026-05-12

5 月 12 日联邦预算案与 BESS 开发相关的两项要点:

→ 对 PG:储能并网法规走向统一,减少跨州开发摩擦;CGT 折扣对 PG 引入国际基础设施基金作为股权合作方有实质吸引力,可在下轮融资路书中明确列示。

来源:Baker McKenzie(2026-05-12)

今日无新增

2026-05-27 至 05-28 搜索窗口内,watchlist 供应商(CATL / BYD / EVE / Hithium / Envision / Sungrow / Trina / REPT / CORNEX / HyperStrong)暂未发布新的海外项目或订单公告(≥100 MWh 门槛)。

CATL 在澳洲的 SA Reeves Plains 直供案例(194 电池柜)已在第一节项目板块及表 B 更新。

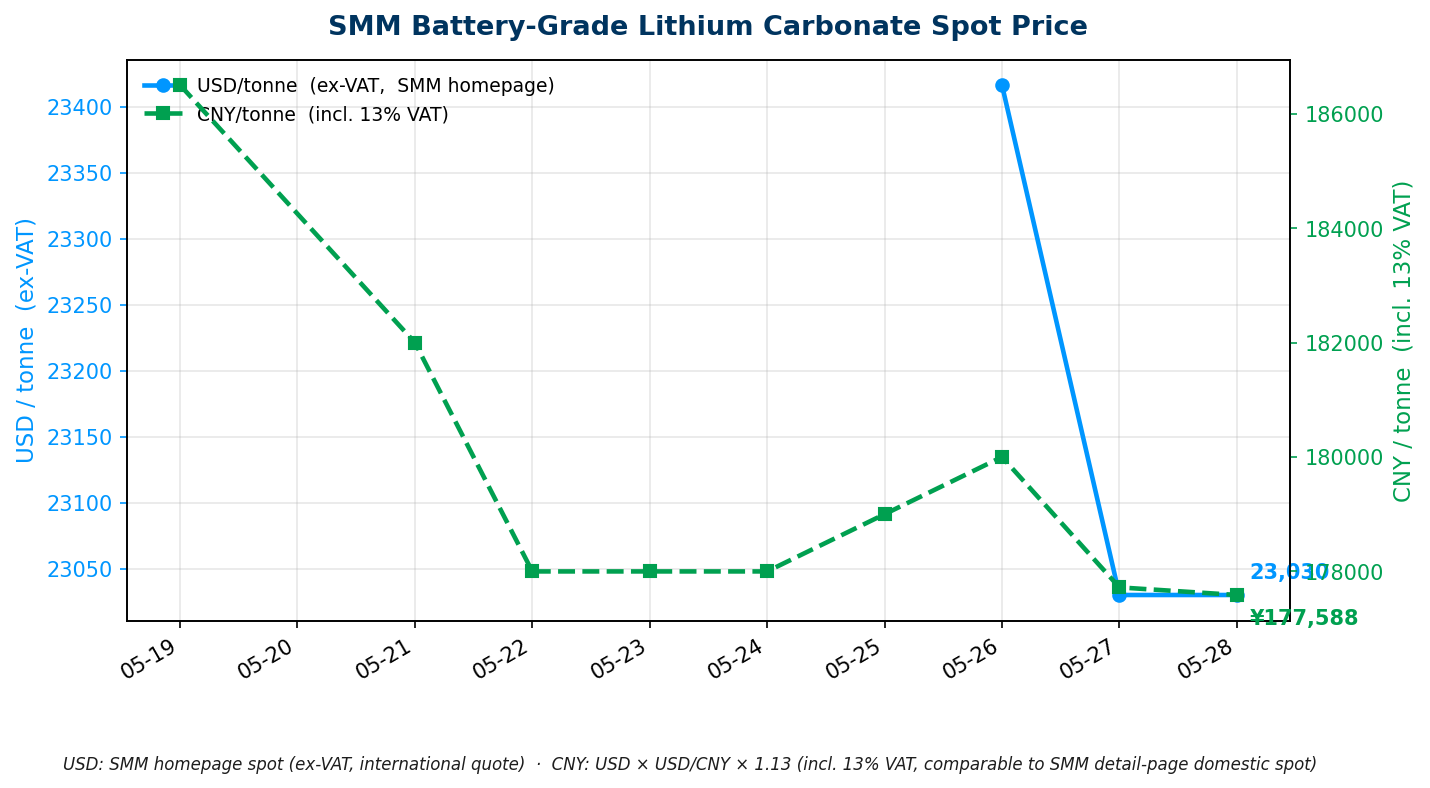

今日价格(口径:2026-05-28 北京时间 10:22 采集)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂(SMM) | USD 23,030.14 / tonne(+0,0.0%)/ CNY 177,588 / 吨(+0) | SMM 首页 SMM-Li-LC-001 Avg;SMM 最新 Date 5 月 27 日(SMM 下午发布当日值,7:30 抓为 T-1 是正常);CNY = 23,030.14 × 6.824 × 1.13 |

走势分析

国泰君安(2026-05-06/12 系列研报):判断 5 月整体进入"供需偏强"叙事。核心依据:津巴布韦 2 月矿出口禁令效果逐步兑现,压缩锂辉石进口来源;锂盐厂常规减产边际收紧;正极排产 5-6 月环增(铁锂 +4%,三元 +8%);社会库存处近两年低位,形成坚实价格支撑。预计 5 月维持去库格局,可关注库存止增转降的时间节点。来源:国泰君安期货研报

SMM(2026-05-27 周报):本周电碳现货高位震荡偏弱。产量小幅回升(盐湖与回收料段稳步爬坡),但库存延续去化趋势;下游正极厂在价格超过 20 万元/吨后现货采购意愿减弱,多消耗前期库存或长单到货;贸易商端因下游接受度下降出现库存小幅堆积。SMM 同步升级锂盐库存周报样本覆盖率(贸易商端提至 70-80%),数据代表性增强。来源:SMM 周报

矿端:MinRes Bald Hill 7 月首产时间节点维持不变(2026-05-19 官方公告,已在 05-25 digest 首报);津巴布韦禁矿持续传导;全球供应端实物货到港需 3-6 个月,国内社会库存现处 2 年低位。矿端实物宽松最快 Q4 2026 才会传导至电芯。

→ 对 PG:国泰君安"供需偏强"判断与 MS(供应下调 20%)、UBS(供需缺口 2.2 万吨 LCE)机构方向一致,共同指向 GS"2H26 回落"路径存在较大滑点风险。当前 SMM 价格 USD 23,030 高于 GS 的 2026 峰值预估,实际高位持续时间比主流预期更长。Q3 仍是 PG 采购框架协议谈判窗口,但 Bald Hill 7 月实物数据落地前,卖方议价底气不减。

来源:国泰君安 · SMM metal.com 周报 · 完整台账见 活表 D

AGL Liddell GFM BESS 澳洲首份调试经验报告:孤岛调试 + 逆变器超配是关键 · Energy-Storage.news,近期

ARENA 发布 AGL Liddell Battery(NSW,500 MW/1,000 MWh,Fluence GFM)的 Lessons Learnt Report #1 — 这是澳洲大型 GFM BESS 首次公开发布调试工程经验(250 MW 已商运,全量 2026-06 目标),三大结论:

→ 对 PG:Liddell 是澳洲同规模 GFM BESS 最直接的本地工程案例。孤岛调试和 GPS 早期定制是 PG 项目管理计划中应前置的两个动作;逆变器超配的成本含义需在与供应商(Sungrow / Fluence / Wärtsilä)的采购谈判中明确确认硬件配置标准。

来源:Energy-Storage.news(近期)

Inlyte Energy 铁-钠电池:首个欧洲 AIDC 试点(瑞士,600 kWh) · ESS-News,2026-05-26

加州初创 Inlyte Energy 在瑞士伯尔尼 NTS Colocation(Tier IV 数据中心)启动 600 kWh / 25 kW 铁-钠(Iron-Sodium)电池试点,2026 年底上线;若成功,2028 年扩至 2 MW。核心卖点:无热失控风险、可替代柴油发电机作为长时备电。商业量产目标 2027 年,规模尚未明确。

→ 对 PG:铁-钠目前处于 kWh 级别验证阶段,对 MWh 级 BESS 市场竞争格局短期无影响;LFP 仍是澳洲 2026-28 采购窗口的唯一主流选择。可作为 AIDC 备用电源替代化学体系的长期跟踪项。

来源:ESS-News(2026-05-26)

本节今日核心内容见「研究线二」NSW IPART 峰时出口补贴(居民储能与 AIDC 共同推高傍晚高峰竞争密度)及「研究线一」NSW Roadmap Tender 9 长时储能专项(AIDC 配储潜在路径)。技术规则侧:AEMC 数据中心并网标准最终规则预计 2026 年中落地,届时 ≥30 MW 数据中心配储需求将正式从政策期望转为强制规范。

本期(2026-05-28)Modo 于 2026-05-27 发布 「WEM merchant battery revenues fall below zero in April 2026」(Marcus Freese 撰),首次记录西澳 WEM BESS 商业收益跌入负值区间。

WEM 商业 BESS 收益首次跌负(-16k AUD/MW/year):装机翻倍 + FCESS 崩跌 + Synergy 协同充电自损

关键结论(Modo):持合约收益(NCESS/RCM)的资产收益量级是纯商业收益的数量级倍数;WEM 市场商业套利基本面正在结构性恶化,而非月度波动。

→ 对 PG 的影响:WEM 数据对 NEM 有提前预示意义 - WEM 装机翻倍在 2025 年发生,NEM 装机翻倍在 2026-Q1 发生(AEMO QED 数据)。WEM 商业收益从正转负的时间线(装机翻倍后约 12 个月)是 NEM 市场的一个参考坐标。PG 任何 NEM 项目的 merchant revenue 建模应将"装机翻倍后 FCESS 和套利双压缩"纳入基准情景,不能以 2025 年 NEM BESS 收益数字作为稳态假设;LTESA/CIS 合约锁底是现阶段 NEM BESS 融资的必要条件,而非可选项。

本研报由 PGSH 内部研究系统每日自动汇编,各条目信源已逐条标注。所列项目进展、政策动态、价格数据、机构观点等仅供内部参考,不构成投资、采购或商业决策建议。如对任何条目感兴趣或拟据此行动,请直接打开对应来源链接深入核实信息的准确性与时效性。