类型:增量 · 覆盖窗口:2026-05-26 ~ 05-27(基线 2026-05-26)

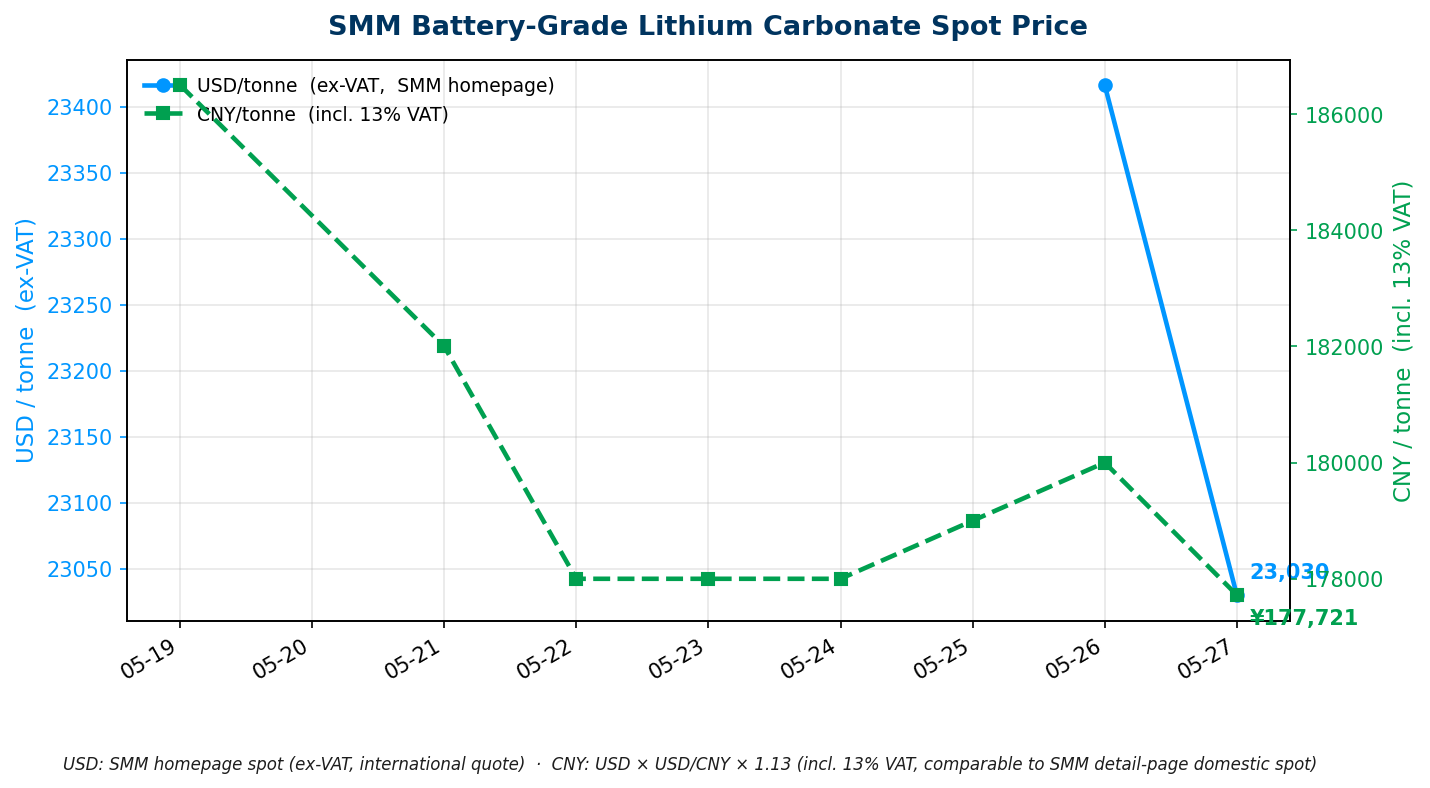

周三。最大政策事件:联邦能源部长 Bowen 明确「数据中心 PPA 救风电」路径,以应对 CIS 中标风电项目 FID 严重停滞(31 个中标风电项目仅 3 个达 FID);QLD 政治风险进一步恶化,Trina Solar Pleystowe BESS(200 MW/800 MWh)经 call-in 审查后被迫撤回,成为继 Hazeldean(05-26)之后 QLD 第二个终止的大型 BESS 项目,QLD 风险图谱持续扩展;CIS Tender 8(NEM,16 GWh)结果确认 6 月公布,Tender 10 同期开放;VIC Glenrowan BESS(400 MW/1,600 MWh)联邦环评仅 4 周获批;WA 大电池供应峰值 37.2%,创全球孤立电网纪录;CATL × Zinfra「供货+全周期服务」一体化模式进澳洲;锂价 SMM 电池级碳酸锂 USD 23,030 / tonne(-1.65%)、CNY 估值 177,721 / 吨含 VAT;摩根士丹利将 2026 年全球锂供应预测从 ~50 万吨下调至 ~40 万吨 LCE,供给缺口风险上升。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 30 个 ≥100 MWh 项目(本期更新 2 条:Glenrowan 补充 4 周 EPBC 细节;Tomago Battery 新增 NSW LTESA Tender 7 合同) - 中国供应商海外项目 · 表 A — 本期新增 3 条:Sungrow 沙特 Algihaz 7.8 GWh / Trina 智利+阿根廷 1.2 GWh / CORNEX 沙特+埃及 11.5 GWh - 供应商档案 · 表 B — 更新 Sungrow(沙特并网记录)、CATL(Zinfra MOU 细节)、CORNEX(中东北非订单) - 锂价历史 · 表 D — 今日追加 05-27 行;趋势图重画

完整项目供应链 BOM 见 活表 C。

Bowen 以数据中心 PPA 救风电 FID,「energy vampires」报告同日引发舆论反弹 · RenewEconomy,2026-05-27

31 个已获 CIS 长期合同的风电项目中,仅 3 个(约 10%)完成 FID,主因是缺乏企业购电买家(企业 PPA 市场尚未成熟)。联邦及各州能源部长已就原则达成共识:鼓励数据中心开发商直接与 CIS 中标风电项目签署长期 PPA,以提供项目推进 FID 所需的收入确定性。Bowen 明确表示支持,但尚无具体政策机制。

同日,Greenpeace 澳洲发布报告(作者 Ketan Joshi),将大型 AI 数据中心标签为「energy vampires」,声称部分设施用电量相当于整个 Adelaide 城市,呼吁在无强制能效和可再生标准前暂停新数据中心审批。Greenpeace 的立场与 AEMC 和 DCCEEW 的政策方向相反,可能在公众舆论层面构成对新数据中心 + 配套可再生能源项目的审批阻力。

→ 对 PG:「数据中心 PPA + 风电」政策框架若落地,将加速 QLD / NSW 工业区混合开发项目(风电 + BESS)的 FID 进程,连带推动配套 BESS 需求;但「energy vampires」舆论上升可能带来社区反对层面的次生风险,PG 在数据中心配储项目选址时需纳入公众接受度评估。

来源:RenewEconomy(2026-05-27)

QLD Trina Solar Pleystowe BESS(200 MW/800 MWh)被 call-in 后撤回,QLD 第二例大型 BESS 终止 · RenewEconomy,2026-03-17

天合储能(Trina Solar)在 QLD Mackay 地区规划的 Pleystowe BESS(200 MW / 800 MWh,拟接入 Mackay 500 kV 变电站)于 2026 年 3 月被 QLD 规划部长 Jarrod Bleijie 正式触发 call-in 机制,将审批权从 Mackay 地方议会提至省级重新全面复审。触发 call-in 的直接原因:Mackay 市长 + 地区 LNP 议员联名请求;公众意见征询期间共收到 733 份意见书,明确反对占多数,诉求涵盖消防泡沫 PFAS 污染、电磁辐射、土地使用冲突等。

面对复审程序的不确定性与高昂的时间成本,Trina Solar 主动撤回申请,项目实质归零需重启。这是 QLD LNP 执政以来第三个受政策直接影响而损失的储能项目(前两个为被溯及性规划规定取消的风电场,加上本次,及昨日报道的 Hazeldean Battery 社区否决)。

QLD BESS 损失台账(LNP 执政以来):

| 项目 | 规模 | 终止原因 | 日期 |

|---|---|---|---|

| Pleystowe BESS(Trina Solar) | 200 MW / 800 MWh | call-in 后撤回 | 2026-03 |

| Hazeldean Battery(Enervest) | 400 MW / 1,600 MWh | 社区反对 298 份意见书,EPBC 撤回 | 2026-05 |

→ 对 PG:call-in 机制已被证明是 QLD LNP 政府拦截 BESS 项目的实际工具,而非潜在威胁。Trina Pleystowe 案例说明即使规模仅 800 MWh、接入条件较优,只要地方议员配合社区反对就足以触发;733 份意见书中「消防泡沫 PFAS」和「电磁辐射」是核心诉求(与 Hazeldean 高度重叠)。PG 在 QLD 任何项目应将社会影响评估(SIA)和 PFAS 独立风险报告纳入 Stage 1 选址条件,同时锁定地方政府关系早于规划申请。

来源:RenewEconomy(2026-03-17)

Glenrowan BESS(VIC,400 MW/1,600 MWh)联邦环评仅 4 周获批 · RenewEconomy,2026-05-14

Akaysha Energy(BlackRock 旗下)+ BZ Renewables 在 VIC 东北部 Glenrowan 开发的 400 MW / 1,600 MWh(4 小时) BESS:

Glenrowan 项目同时是 VIC DFP 快速通道在大型储能上的标志性案例,展示了「州快速通道 + 联邦绿色通道」双轨叠加的审批效率。

→ 对 PG:4 周联邦获批与 QLD call-in 阻断形成鲜明对比,说明选址州别对 PG 管线推进速度有决定性影响。VIC DFP 快速通道是 PG 在 VIC 有项目时应优先申请的路径;同时 Glenrowan 完工后将使 VIC BESS 总装机显著增加,AusNet 接入节点竞争加剧,PG 须尽早核查节点可用容量。

来源:RenewEconomy(2026-05-14)

WA BESS 创全球孤立电网新高:供应峰值 37.2% · Energy-Storage.news,2026-05-13

2026 年 5 月 9 日(周六)傍晚,西澳孤立电网 SWIS 内大型 BESS 合力供应傍晚高峰需求 37.2%,创全球孤立电网 BESS 渗透率纪录(与南澳 SA、加州并列历史高点,但 SWIS 是规模最大的单一孤立电网):

→ 对 PG:WA 市场证明大型孤立电网 BESS 商业模式可行,且套利收益在周末等可再生能源高渗透时段尤为可观。但随着 2027 年新增 654 MW 入市,SWIS 套利空间将快速收窄;PG 若评估 WA 入场,2026 年是窗口末期,2027 年后竞争密度将翻倍。

来源:Energy-Storage.news(2026-05-13)

NSW LTESA Tender 7 结果:AGL Tomago Battery + Enel X VPP 合计 532 MW / 2,218 MWh · ESS-News / PV Magazine Australia,2026-05-15/18

NSW Electricity Infrastructure Roadmap 在 2026-05-15 正式宣布 LTESA Tender 7 授标结果,合计向两个项目授出 NSW 州容量合同:

| 项目 | 规模 | 开发商 / 技术 | 机制 |

|---|---|---|---|

| AGL Tomago Battery(NSW Hunter) | 500 MW / 2,000 MWh | AGL Energy + Fluence(构网型) | NSW LTESA 容量合同(到 2027 年底) |

| Enel X Virtual Power Plant(VPP) | 约 32 MW / 128 MWh | Enel X,聚合小型 DER | NSW LTESA |

合计:532 MW / 2,218 MWh。Tender 8(引入 Hybrid LTESA 混合结构,长时储能权重提升)及 Tender 9 即将开放,机制框架持续扩展。

→ 对 PG:NSW LTESA Tender 7 仅授出两个项目(500 MW 大型独立 BESS + 128 MWh 聚合 VPP),意味着 NSW 储能市场竞争十分激烈,PG 若参与后续 Tender 8/9 须准备完整的「技术+融资+LTSA」一体化方案;Hybrid LTESA 的引入为混合型项目打开新窗口。

来源:ESS-News(2026-05-18)

CIS Tender 8 结果确认 6 月公布,Tender 10 同期开放 · DCCEEW,持续更新

联邦 DCCEEW 明确:CIS Tender 8(NEM,16 GWh,≥4 小时)结果将于 2026 年 6 月公布(此前仅表述为「数周内」,现已锁定月份);联邦 CIS Tender 10(追加可调度容量,具体规模待公布)预计同期开放注册。

Tender 8 为联邦 CIS 第一个 NEM 纯独立储能 大批量合同轮次,在 Tender 7(7.8 GW 混合)之后专项支持 4 小时以上 BESS,也是首次允许 5-30 MW 小型聚合项目参与。结果公布后将直接解锁大批项目的融资路径。

→ 对 PG:6 月是今年最重要的政策日历节点 - Tender 8 结果 + AEMO ISP 最终版(6-25)双重发布,将为 PG 项目优先级排序提供关键依据。若 PG 有项目参投 Tender 8,需密切跟踪公告;Tender 10 的开放也意味着 NEM 储能合同窗口将连续不断延伸。

来源:DCCEEW

CIS Tender 9 细节补充:First Nations 500 MW 专属配额 + 结果 2026 年 11 月 · PV Magazine Australia,2026-05-26

昨日(05-25)开放的 CIS Tender 9(NEM 发电,5 GW,NSW 除外)关键条款补充:

→ 对 PG:若 PG 管线项目位于 QLD / SA / VIC 且能提前锁定原住民伙伴关系(≥5% 权益),参与 First Nations 专属配额池可显著降低竞争烈度。500 MW 专属池与全量池隔离竞争,是 PG 应认真评估的差异化路径。

来源:PV Magazine Australia(2026-05-26)

CATL × Zinfra 澳洲战略 MOU:「供货+EPC 交付+全周期 O&M」一体化模式正式确立 · ESS-News,2026-05-04

CATL 通过澳洲子公司 CATA 于 2026-04-30 与 Zinfra(澳洲能源基础设施服务商,年工程交付量约 AU$12 亿,承接发电、输电、天然气基础设施)签署战略 MOU。核心合作架构:

这是 CATL 在澳洲从「电芯供应商」向「系统供应+服务集成商」角色升级的关键标志。Zinfra 本地渠道覆盖多个 NEM 州,且有成熟的电力基础设施施工 track record,有助于 CATL 方案获得银行 bankability 认可。(表 B 已更新。)

→ 对 PG:CATL-Zinfra 联合体进场意味着澳洲采购评估中 CATL 的竞争层次从「电芯出货」上移到「系统整合+全周期服务」,将直接与 Fluence / Tesla / Wärtsilä 形成正面竞争。PG 在下轮供应商评估时应要求 CATL 说明 Zinfra 合作在具体项目中的服务边界、SLA 条款和 O&M 绩效保障;同时需评估 CATL-Zinfra 联合体是否会作为 EPC 总包方参与同项目竞标,届时供应关系边界需提前谈判清楚。

来源:ESS-News(2026-05-04)

Sungrow × Algihaz 沙特阿拉伯 7.8 GWh 三站点全部并网(2025-12-18) · Energy-Storage.news,2025-12-18

阳光电源为沙特 EPC 商 Algihaz Holding 供货的 BESS 项目三站点(纳季兰 / 哈米斯穆沙伊特 / 马达亚)已于 2025-12-18 全部并网,成为当时全球最大已并网 BESS 之一。核心参数:

→ 对 PG:沙特 7.8 GWh 成为 Sungrow PowerTitan 2.0 的旗舰参考案例,GFM + 黑启动在沙漠极热气候中的运行验证,对澳洲内陆高温场景(类似气候条件)有直接参考价值;同时 Sungrow 在 UAE RTC-1(PowerTitan 3.0,7.5 GWh,2027 年 COD)+ 沙特(7.8 GWh,已并网)的双 Reference Site 格局进一步增强其在 PG 采购谈判中的议价底气。

来源:Energy-Storage.news(2025-12-18)

Trina Storage 智利 + 阿根廷共 1.2 GWh 实物交付中(H1 2026) · ESS-News,2026-01-12

天合储能(Trina Storage)与拉美两家买家签署合计 1.2 GWh 储能合同,2026 年上半年交付中:

两个项目均采用 Elementa 2 产品,是 Trina Storage 「Gore Street 欧洲 12 GWh 基金」之外在拉美的规模化交付记录。(进表 A。)

→ 对 PG:Trina 在欧洲(基金入股)+ 拉美(实物交付)双线并进,Elementa 2 系统的全球化部署记录正在快速积累。PG 若评估 Trina 产品,可要求提供智利项目作为性能参考案例;同时 Trina 在澳洲已中标西澳 Killawarra 2.1 GWh,加上拉美记录,其在 PG 下轮采购中的报价竞争力不容忽视。

来源:ESS-News(2026-01-12)

CORNEX 楚能中东北非 11.5 GWh 双订单:「供货+本地制造技术转让」模式 · PV Magazine,2026-02-04

楚能新能源(CORNEX)连续签署两笔中东北非大单,合计 11.5 GWh:

两笔合同均包含「技术转让」条款,是中国二线供应商以「供货+本地化生产能力输出」换取市场准入的典型路径(与 EVE 印度模式类似)。(进表 A。)

→ 对 PG:CORNEX 2026 年累计已有:CIBF 50 GWh + 沙特 5.5 GWh + 埃及 6 GWh,海外扩张速度在 watchlist 中排前列;技术转让换入场机制在澳洲暂无对应条件,但表明这些供应商的全球 bankability 记录正在快速积累。PG 在采购评估时应更新对 CORNEX 的风险评级,从「二线供应商」向「区域 bankability 建立中」过渡。

来源:PV Magazine(2026-02-04)

今日价格(口径:2026-05-27 北京时间采集)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂(SMM) | USD 23,030.14 / tonne(-386.21, -1.65%)/ CNY 177,721 / 吨(-2,980) | USD 来自 SMM 首页公开报价(不含 VAT);CNY 含 13% VAT,= USD × USD/CNY (6.8291) × 1.13;Date 字段 SMM-Li-LC-001 = 2026-05-27 |

走势分析

机构观点最新分歧(供需缺口 vs 下行路径):

产能动态:

→ 对 PG:MS 和 UBS 的供应下调预测意味着 GS「2H26 回落」路径存在滑点风险 - 若矿端复产不及预期,电碳现货有望在 Q3 维持高位,PG 采购窗口可能比「等 Q3 再谈」策略预期的更紧。当前锁框架协议的时机判断需同步跟踪:① MinRes Bald Hill 7 月首产实物进度;② LC2609 期货对现货的升贴水变化;③ 容百/GCL 等正极厂的实际采购节奏。

来源:澎湃新闻 / Morgan Stanley · Longbridge / Goldman Sachs · Yicai Global / Ronbay · 完整台账见 活表 D

构网型技术全球系统综述:澳洲 2032/33 年 5 GW GFM 目标确立 · ESS-News,2026-05-20;PV Magazine,2026-05-14

近期两篇专题报道对全球构网型(Grid-Forming,GFM)BESS 的商业落地进行了系统性梳理,对 PG 的采购规格有直接含义:

补充 AGL Liddell 1 GWh 调试经验(Fluence,NSW,2026-03):① 电池须「超配」以提供合成惯性,不能只看逆变器规格;② 超过 350 MVA 接入规模须加装额外电力控制器;③「孤岛调试」(island commissioning)可让建设与测试并行,大幅压缩交付周期。

→ 对 PG:GFM 已从「加分项」变为澳洲 BESS 事实并网门槛。NSW 5 GW 目标打开了大量系统强度服务采购窗口;PG 所有在建/在审项目的 PCS 规格须将 GFM 列为强制要求,非 GFM 产品将面临并网时序风险。Liddell 调试经验也表明「孤岛调试」可压缩交付时间,PG 可在工程设计阶段引入此方法论。

来源:ESS-News(2026-05-20)

SoftBank × COSMOS LAB:锌溴电池日本本土量产路线图,FY2027 启动生产 · Energy-Storage.news,2026-05-13;ESS-News,2026-05-11

SoftBank 在大阪 Sharp 工厂启动「端到端」锌溴(zinc-bromine)电池制造业务(GX Factory),与 COSMOS LAB(电芯)+ DeltaX(系统集成)联合布局:

→ 对 PG:锌溴电池量产最早 2027-28 年,对 PG 当前 2026-28 年交付窗口无直接采购影响,LFP 仍是唯一主流选择;但 SoftBank 规模背书的非中国锂电替代链若在 2030 年代落地,将为澳洲项目引入新的供应多元化选项。PG 需持续追踪,作为「替代化学体系」长期储备。

来源:Energy-Storage.news(2026-05-13)

本节今日核心内容见「研究线一」Bowen 数据中心 PPA 救风电政策(政策侧)及「研究线二」AEMC 数据中心并网草案(监管侧)。需补充:AEMC 针对 ≥30 MW 数据中心的穿越标准最终规则预计 2026 年年中落地,意见征询期已于 2026-05-07 截止,AEMO 将在此后数月发布过渡性指引。「数据中心强制配储」的监管链条(政府期望 → AEMC 规则 → 强制落地)正在进入实质性推进阶段。

本期 Modo Energy 于 5 月 27 日发布 CIS 综述更新「CIS Generation Update: Tender 7 awards 71% to wind, and Tender 9 shifts focus to deliverability」(Frances Hallen 撰),解读 2026-05-23 DCCEEW 公布的 CIS Tender 7 结果与 Tender 8 / 9 规则调整 - 系当前 NEM 储能开发管线最关键的政策动向。

→ 对 PG 的影响:CIS Tender 系列已成为 NEM 储能管线的最大单一锚,Tender 7 → 8 → 9 → 10 的密集发布节奏(每 2-3 个月一轮)形成持续的投标窗口压力。Tender 9 deliverability 权重抬升至 20% 直接利好已有项目执行记录的开发商,削弱单凭低价取胜的新进入者优势 - 应在 7 月 20 日闭标前把 PG 项目的 FC 路径、EPC 锁定、上游供货证据整合进 MC2 / MC3 材料。Tender 8 的 Aggregated Project 机制对多项目组合投标具备实际杠杆 - 若手中有数个 5-30 MW 之间的 dispatchable 资产,可在同 region 内拼标,门槛大幅降低。维州 solar+BESS 不限额条款也为 PG 在维州寻找 co-location 机会打开窗口。Tender 10 节奏需提前 4-6 周准备申报包。来源:Modo Energy 2026-05-27。

另:上一轮已覆盖的「NEM battery bidding: how trading strategy separates top earners」(Marcus Freese,2026-05-22)未有更新。

指数记录:Modo ME BESS AUS NEM 指数本期录得 39,755,上期为 -21,391;单期从大幅负值回正,反弹幅度显著。可能反映 NEM 5 月下旬某日极端负现货价格事件消散后的均值修复,具体成因待 AEMO 5 月 QED 数据核实。如下轮指数仍维持 3-5 万区间,则说明单次价格异常事件已消退,NEM BESS 整体收益进入相对稳定的低位均衡区间。

本研报由 PGSH 内部研究系统每日自动汇编,各条目信源已逐条标注。所列项目进展、政策动态、价格数据、机构观点等仅供内部参考,不构成投资、采购或商业决策建议。如对任何条目感兴趣或拟据此行动,请直接打开对应来源链接深入核实信息的准确性与时效性。