类型:增量 · 覆盖窗口:2026-05-25 ~ 05-26(基线 2026-05-25)

周二。最重大事件:Clean Energy Council《2026 清洁能源澳洲报告》确认澳洲 2025 年跃升全球第三大公用事业级 BESS 市场(2 GW/5.1 GWh,+233%);QLD LNP 政府拒绝为 CIS 后继机制 ESEM 背书,QLD 政策风险从单点(call-in)扩展为系统性图谱;Hazeldean Battery(QLD,400 MW/1,600 MWh)因社区强烈反对正式终止,成为近年最大规模 BESS 社区否决案例;AER 2026-27 DMO 明确将 BESS 列为电价下降的关键驱动因素;Goldman Sachs 5 月初设定的锂 1H26 峰值预估(CNY 164,000/tonne)已被市场实际价格(179,000)超越,2H26 回落路径待验证;Modo NEM 指数录得 -21,391(-186.7%),为本 routine 跟踪期内最大负值。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 30 个 ≥100 MWh 项目(本期新增 3 个:Dinawan / Wattle Creek / Moranbah,均为 CIS Tender 7 中标项目;更新 Cloudbreak Battery 供应商 = BYD 刀片电池) - 中国供应商海外项目 · 表 A — 更新 Sungrow UAE 条目(补充正式项目名 RTC-1 + CATL 联合供货) - 供应商档案 · 表 B — 更新 BYD(Cloudbreak 澳洲直供)、HyperStrong(× SMA 框架 + 财务数据)、CATL(UAE 联合供应商) - 锂价历史 · 表 D — 今日追加 05-26 行;趋势图重画

完整项目供应链 BOM 见 活表 C。

Clean Energy Australia Report 2026:澳洲跃升全球第三大公用事业级 BESS 市场 · Clean Energy Council + RenewEconomy + ESN,2026-05-26

Clean Energy Council(CEC)于 2026-05-26 发布《Clean Energy Australia Report 2026》,首次正式将澳洲列为全球第三大公用事业级电池储能市场(仅次于中国和美国)。核心数据摘要:

→ 对 PG:全球第三的市场背书将大幅降低 PG 在国际融资、LP 招募和项目营销中的市场教育成本;但风光 FID 萎缩意味着混合项目的发电端合作方将更难找到融资,PG 若走混合路线需更早锁定可再生发电合作方。

来源:ESN · RenewEconomy

Hazeldean Battery(QLD,400 MW/1,600 MWh)因社区强烈反对正式终止 · RenewEconomy,2026-05-25

开发商 Enervest 于 2026-05 正式撤回 Hazeldean Battery 项目的联邦 EPBC 申请,项目彻底终止。

关键时间线: - 2023 年:规划申请提交,原方案 800 MW/1,600 MWh,后缩减至 400 MW - 2024 年 7 月:Somerset Regional Council 申请撤回(地方议会首先反对) - 2025 年 3 月:EPBC 认定为"受控行动"(进入联邦环评) - 2026 年 5 月:EPBC 联邦申请撤回,项目终止

社区反对核心诉求(共 298 份意见书,57 份明确反对):消防泡沫(PFAS)污染当地 Kilcoy 水库水源、考拉及灰头飞狐栖息地破坏、"电磁辐射健康影响"。Somerset 市长 Jason Wendt 披露部分居民向议员施压至威胁程度。项目位于 Kilcoy 镇西南约 3 km(QLD Sunshine Coast 内陆腹地),交通基础设施距离主网较远,原本就增加了开发难度。

→ 对 PG:Hazeldean 案例是澳洲规模最大的 BESS 社区否决案例 - 从地方议会到联邦 EPBC 双线失守,历时 3 年。PG 在 QLD 及类似乡村/农业地区选址时,应将水源风险(PFAS 消防泡沫)和野生动物栖息地评估纳入 Stage 1 选址判断,并在 EPBC 提交前锁定地方政府关系;一旦地方议会反对,联邦审批通道将极难维系。

来源:RenewEconomy

Swanbank BESS(QLD,250 MW/500 MWh)被动竞价策略 4 月运营数据:月收 AU$743,000 · ESN,2026-05-26

CleanCo Queensland 旗下 Swanbank BESS(Ipswich,Tesla Megapack,造价 AU$3.3 亿,2026-02 并网)4 月调度收入:

→ 对 PG:"被动竞价 + QLD 市场价差特性"组合在 4 月跑赢主动 rebidding 2.4 倍,说明竞价策略的选择与市场结构强相关;PG 在 QLD 项目的运营规划中,应将竞价策略建模(而非默认主动竞价)纳入收益测算。AU$743K/月(对应 250 MW/500 MWh)可作为同规模 QLD 项目收益预测的市场基准参考。

来源:ESN

CIS Tender 7 结果补充:Dinawan / Wattle Creek / Moranbah 三个混合项目进表 C · ESN,2026-05-26

在 05-24 已报三大项目(Birriwa 2,400 MWh / Bungaban 1,400 MWh / Gundary 1,391 MWh)基础上,本日 ESN 披露 Tender 7 其余混合 BESS 项目完整列表,三个新条目进表 C:

| 项目(州) | 规模 | 开发商 |

|---|---|---|

| Dinawan Solar+BESS(NSW) | 300 MW + 1,200 MWh | Spark Renewables |

| Wattle Creek Solar+BESS(NSW) | 180 MW + 720 MWh | Spark Renewables |

| Moranbah Solar+BESS(QLD) | 171 MW + 100 MWh | Zero-E |

三个项目均持有 CIS Tender 7 长期容量合同,电池/PCS 供应商尚未披露。

→ 对 PG:CIS Tender 7 的 NSW 项目以 Spark Renewables 为重复赢家(两个项目),说明有多项目开发经验的开发商在竞标中更具竞争力;Dinawan 1,200 MWh 是 NSW 中等规模 BESS 的参照案例,对 PG 同区域项目定价有参考意义。

来源:ESN

AER 2026-27 Default Market Offer:BESS 被监管机构正式认定为电价下降驱动因素 · RenewEconomy,2026-05-26

澳大利亚能源监管机构 AER 确认 2026-27 年度 Default Market Offer(DMO)电价调整方向,生效日期 2026-07-01:

| 地区 | 变化 | 参考值 |

|---|---|---|

| NSW | 居民 -3.4 至 -5.0% | 年省 AU$72 - $211 |

| QLD 东南部 | 居民 -7.2% | 年省 AU$155 |

| SA | 居民 +1.4% | 约 +AU$33 |

AER 主席 Clare Savage 明确指出:BESS 在傍晚高峰"平抑尖峰、减少煤气调度"是 NSW 和 QLD 电价下降的关键因素之一;NEM 可再生能源占比已达 50%。同期维州 ESC 确认居民电价年均降 AU$84(约 5%),小企业降 AU$241(约 6%)。

→ 对 PG:监管机构正式将 BESS 对电价的贡献写入年度定价决定,是 PG 在项目融资说明书、社区宣传和政府公关中可直接引用的权威背书;也验证了 NEM 峰值套利和 FCAS 的商业逻辑。

来源:RenewEconomy

QLD LNP 政府拒绝为 ESEM 背书,QLD 政策风险形成系统性图谱 · RenewEconomy,2026-05-11(本研究周期新收录)

昆士兰州能源部长 David Janetzki 公开拒绝支持联邦政府主导的 ESEM(Electricity Services Entry Mechanism) 框架。ESEM 是 CIS 在 2027 年到期后的接替合同机制,采用"warehouse and recycle"收益合同模式,为大型可再生能源(含储能)项目提供长期收入确定性。

QLD 反对理由:尚需"成本、收益、风险的详细评估",机制"过于草率"。

QLD 政策风险时间轴(系统性梳理): - 2024 年末:LNP 政府上台,废除 2030/2035 可再生能源目标 - 2025 年:向老旧煤电注资 AU$16 亿 - 2026 年:收紧风电/太阳能规划审批 + 对至少 2 个 BESS 项目发出 call-in 威胁 - 2026-05:拒绝 ESEM 背书,意味着 QLD BESS 项目在 CIS 结束后的合同机制存在空缺

SA、VIC、NSW、TAS 均支持 ESEM。

→ 对 PG:QLD 政策风险已从"单点 call-in 威胁"升级为"系统性政策不确定性" - CIS 在 QLD 的合同到期后无 ESEM 接替,融资方对 QLD 项目的长期合同风险将上调。PG 应优先将资源向 SA、VIC、NSW 的管线倾斜;若有 QLD 项目,需在 CIS Tender 9(截标 7/20)窗口内锁定联邦合同,2027 年后 QLD 机制高度不确定。

来源:RenewEconomy

家用储能装机突破 40 万台,家庭端 BESS 与电网侧规模趋于对等 · RenewEconomy,2026-05-16(本研究周期新收录)

联邦能源部长 Chris Bowen 宣布里程碑:家用电池累计安装量超 40 万台,合计约 11.2 GWh,当前安装速率约 2,000 台/天。Cheaper Home Batteries 补贴计划于 2026-05-01 调整激励结构,向小容量系统倾斜,速率未见放缓。

家用侧 11.2 GWh 与 NEM 过去 12 个月新增 grid-scale BESS 约 11,219 MWh(4,445 MW)已达对等规模。

→ 对 PG:VPP 聚合的家用储能体量持续扩大,将与 grid-scale BESS 在 FCAS 和批发价差套利上形成竞争;但短期内不构成对 grid-scale 容量充裕度服务的替代,对 PG 核心业务影响有限;长期需关注 VPP 调度对 BESS 运营策略的挤压效应。

来源:RenewEconomy

BYD 确认为 Fortescue Cloudbreak Battery(WA,650 MWh)直接供货商 · ESN,2026-05-26

ESN 于 2026-05-26 披露 Cloudbreak Battery 供应链细节(此前 RenewEconomy 报道仅提及"开工",未披露电池供应商):电池供应商确认为 ★ BYD,采用刀片电池技术,共 124 个电池柜;BYD 直接向 Fortescue 供货,未经第三方系统集成商。

这是 BYD 在澳洲的第二个公用事业级 BESS 项目(第一个为 North Star Junction 250 MWh,已投运),合计在澳已确认在手量达 900+ MWh。Andrew Forrest 提及 Cloudbreak 系统在一次电网扰动中通过"纳秒级反向电子流"完成稳网,项目集成先进 Grid-Forming 功能(具体技术细节未全披露)。(表 C 已更新。)

→ 对 PG:BYD 澳洲直供记录积累至两个项目(250 MWh + 650 MWh),加之 Grid-Forming + AI 控制的技术叙事,BYD 在澳洲采购评估中的 bankability 进一步增强。PG 与 BYD 接触时可要求提供 Cloudbreak 项目的合规、交付和性能保障条款作为参考谈判底稿。

来源:ESN

HyperStrong × SMA Solar 全球战略合作框架(2026-05-18):借欧洲品牌突破受限市场 · ESN,2026-05-21

海博思创(HyperStrong)与德国 SMA Solar 于 2026-05-18 签署全球战略合作框架协议,核心内容:SMA Sunny Central Storage 逆变器集成进 HyperStrong 系统,共同开发北美和欧洲 utility-scale BESS 项目。

战略逻辑:SMA 是非中国制造商,捆绑 SMA 帮助 HyperStrong 应对美国 FEOC 限制和欧洲 EIB 中国产品禁令;2025 年 HyperStrong 营收 RMB 116 亿(+40% YoY),净利润 RMB 9.49 亿(+46%),全球市占率约 6%(第十大储能系统集成商),已有资本实力支撑国际化战略。目标出货:2026 年 70 GWh → 2027 年 100 GWh → 2028 年 130 GWh,累计 300 GWh。

类似逻辑:CATL × 海博思创 60 GWh 钠电供应协议(2026-05 之前已签)+ HyperStrong × SMA(2026-05-18)共同构成 HyperStrong "借势扩张"的双重战略。(表 B 已更新。)

→ 对 PG:HyperStrong 以"欧洲品牌背书 + 系统集成能力"突破受限市场是中国供应商的一类新打法。若 HyperStrong 将此模式引入澳洲(如与 SMA 联合投标),其 bankability 信号将明显优于单纯中国系统集成商;PG 应将 HyperStrong 纳入下一轮采购评估候选名单,要求说明 SMA 合作在澳洲项目中的具体体现。

来源:ESN

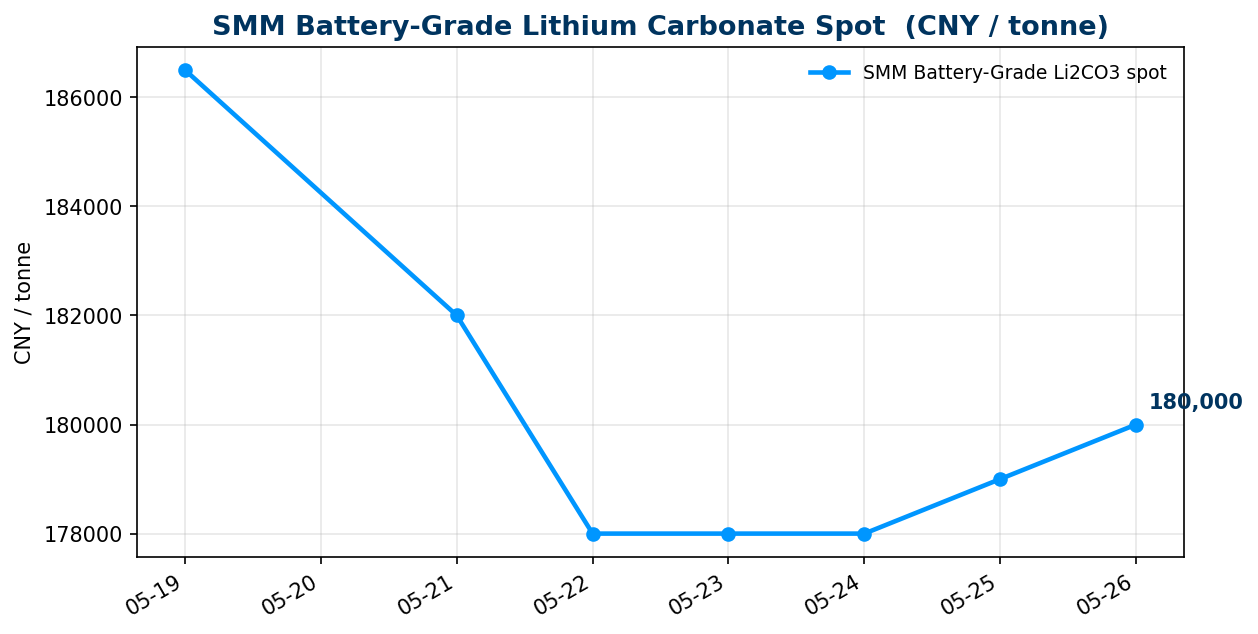

今日价格(口径:2026-05-26 北京时间采集)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂(SMM 现货) | 180,000 元/吨(-3,250, -1.77%) | SMM 英文站 metal.com 实测;High 183,000 / Low 177,000 |

走势分析

价格位置与 GS 预判偏差:Goldman Sachs 于 2026-05-04 发布研报,将碳酸锂 1H26 峰值预估设定为 CNY 164,000/tonne(约 USD 21,000),并预计 2H26 至 2028 年价格回落至 USD 10,100-16,000/tonne;赣锋、天齐维持卖出评级。实际情况:5 月中旬现货一度接近 200,000 元/吨,本周回落至 180,000 元/吨(5-26 跌 -3,250 / -1.77%),区间 High 183,000 / Low 177,000 - 仍比 GS 峰值预估高出约 10%,意味着 GS 低估了本轮需求端强度。GS 仍维持 2H26 下行判断,但如果矿端供给(Bald Hill 7 月首产)节奏放缓或下游排产延续强势,实际下行可能比预期更迟。

产能信号:SMM 5 月 26 日新闻披露,CORNEX 楚能正在湖北推进多基地电池制造战略扩张,进一步布局 LFP 产能;结合此前 CIBF 的 50 GWh 集中签约,下游排产信心尚在,短期对碳酸锂需求有支撑。

供给端:本期未找到 MinRes Bald Hill 复产进展的新官方公告(官网相关页面状态异常);05-25 digest 已记录"7 月首产"时间节点,本期继续沿用,待后续 ASX 公告核实进度。

→ 对 PG:市场实际价格已高于主流机构(GS)峰值预估,定价合理性正在被质疑;若 2H26 按 GS 路径下行(矿端供给上量 + 产能利用率松动),Q3 仍是 PG 锁框架协议的优选窗口,但因当前价格高位,卖方议价空间可能比 Q2 更大。建议持续跟踪 Bald Hill ASX 公告,以确认 7 月首产是否如期。

来源:Goldman Sachs via AAStocks(2026-05-04)· SMM metal.com · SMM 扩产新闻(2026-05-26)· 完整台账见 活表 D

BW ESS Bannaby(NSW):锂离子 11.5 小时 LDES 合同落地,进入抽水蓄能竞争腹地 · ESN(近期)

BW ESS(BW Group 旗下,成立 2021 年,总部苏黎世)在 NSW LTESA Tender 5 中获得 14 年期合同,Bannaby 项目:233 MW / 2,676 MWh(11.5 小时),最终规划扩至 750 MW / 3,000 MWh,全程使用锂离子电池技术(非液流、非铁-空气)。

CEO Erik Strømsø:"11.5 小时的时长通常与抽水蓄能相提并论,这真正将电池带入了一个全新领域。"锂离子正式突破 LDES 边界(业内通常以 4-8 小时为 BESS 上限)。同轮 NSW LTESA Tender 5 合计授标 1.2 GW / 12 GWh(6 个项目);LTESA 竞价上限较上一轮降至 $150,000/MW 和 $14,000/MWh(同比降约 17-39%)。

→ 对 PG:锂离子 10 小时以上 LDES 正式进入 NSW LTESA 合同机制,意味着 PG 若评估 NSW 或 QLD 的 LDES 招标,不必默认选择铁-空气或液流技术,标准 LFP 方案已可应标。LTESA 成本上限大幅下降($14,000/MWh)也意味着未来轮次对建造成本竞争力有更高要求。

来源:ESN

钠离子 vs LFP:Capital Dynamics 测算成本平价最早 2031 年,当前价差 13% · ESS-News,2026-05-19

Capital Dynamics 能源基础设施部门高管 Dario Bertagna 测算:2025 年钠离子电芯约 US$59/kWh,LFP 约 US$52/kWh,价差 13%;预计成本平价最早 2031 年,前提是足够规模化投资和政策配合。Bertagna:"很难想象这在未来五年内发生。"

当前格局:CATL、HyperStrong 等已有商业化部署(主要是高频调频、极寒场景),但大规模储能仍以 LFP 为主。

→ 对 PG:钠电成本平价至少 5 年以外,当前澳洲项目选型维持 LFP 最优;但 CATL Q4 2026 量产的 300+ Ah 钠电(160 Wh/kg,70°C 适配)若如期交付,2027-2028 年可能出现局部澳洲应用窗口,PG 下轮项目技术规格应预留替换路径。

来源:ESS-News

BloombergNEF 上调 2026 年全球 BESS 新增预测至 158 GW / 459 GWh · ESN,2026-05-25

BNEF 上调全球储能装机预测:2025 年 223 GW 基础上,2026 年新增 158 GW / 459 GWh,2050 年累计 3.8 TW(17 倍增长)。AIDC 需求量化:数据中心用电到 2035 年增长 3 倍,预计推动全球电力排放增加 6%;支撑 AIDC 扩张所需新增容量包括约 400 GW 电池储能。2025 年全球能源转型投资 2.3 万亿美元,净零情景需年均 4.8 万亿美元。

→ 对 PG:AIDC 专用储能正成为独立资产类别,且规模成长确定性高;PG 在澳洲东海岸(悉尼/墨尔本)邻近数据中心聚集区的项目,应主动与 Amazon、Google、Microsoft 澳洲采购团队接触,测试捆绑 PPA 可能性。

来源:ESN

本期(2026-05-26)检查结果:研究列表最新的澳洲 NEM 相关文章仍为「NEM battery bidding: how trading strategy separates top earners」(Marcus Freese,2026-05-22),已在 05-24/05-25 digest 覆盖,无新增。

本期暂缺

指数异动记录:Modo ME BESS AUS NEM 指数本期录得 -21,391(-186.7%),较上期 +24,672 单期跨越正负线,振幅异常。上期(05-25)已记录从 40,916 降至 24,672;本期进一步跌入负值区间,可能反映 NEM 5 月下旬某日出现大范围负现货价格事件或极端低价调度区间,导致 BESS 整体收益为负。建议关注 AEMO 5 月末 QED 数据,以核实是否存在 NEM 现货价格负值引发的批量 BESS 逆向调度。

本研报由 PGSH 内部研究系统每日自动汇编,各条目信源已逐条标注。所列项目进展、政策动态、价格数据、机构观点等仅供内部参考,不构成投资、采购或商业决策建议。如对任何条目感兴趣或拟据此行动,请直接打开对应来源链接深入核实信息的准确性与时效性。