类型:增量 · 覆盖窗口:2026-05-24 ~ 05-25(基线 2026-05-24)

周一开门红。最大政策事件:联邦 CIS Tender 9(5 GW NEM 发电)今日正式开放,截标 7 月 20 日;项目侧 Fortescue 皮尔巴拉 8 小时离网电池今日开工;技术侧 CATL 钠离子 BESS 专用平台 Q4 2026 量产确认;AIDC 侧 Amazon 澳洲签 9 个 PPA 共 430 MW(8 个含 BESS)。Modo 指数较 05-24 大幅回落至 24,672(-39.7%)。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 27 个 ≥100 MWh 项目(本期新增 3 个:Murchs Corner / Mortlake / Cloudbreak;更新 Muswellbrook offtaker = Amazon) - 中国供应商海外项目 · 表 A — 本期新增 4 条:Hithium 乌克兰 / Hithium × Brawn Capital APAC / Trina × Gore Street 欧洲 / Envision 加拿大 - 供应商档案 · 表 B — 更新 Hithium(西班牙工厂)、Trina(Gore Street 双帽)、Sungrow(港股 IPO) - 锂价历史 · 表 D — 今日追加 05-25 行 + 趋势图重画

完整项目供应链 BOM 见 活表 C。

联邦 CIS Tender 9(NEM 发电,5 GW)今日正式开放 · 2026-05-25 DCCEEW

联邦 DCCEEW 如期于 2026-05-25 开放 CIS 第九轮招标(NEM 发电专项)。关键参数:

背景:Tender 9 是继 Tender 7(7.8 GW NEM,已结果)之后的第二轮 NEM 发电专项,NSW 退出使 QLD/VIC/SA/TAS 的竞争更集中。Tender 8(16 GWh NEM 纯储能)结果仍「数周内」待机。

→ 对 PG:PG 在 QLD/VIC/SA 的 BESS 或混合储能项目管线若满足「清洁可调度」定义,Tender 9 是最直接的联邦收益保障窗口;First Nations ≥5% 条款若事先锁定原住民合作协议,可进专项池降低竞争强度。7 月 20 日截标,内部应立即评估是否有项目可参与。

Fortescue Turner River 690 MW 太阳能 + Cloudbreak Battery 74 MW/650 MWh(8 小时)今日开工 · 2026-05-25 RenewEconomy

Fortescue 于 2026-05-25 在西澳皮尔巴拉(Port Hedland 以南约 120 km)同步启动两个工程:

→ 对 PG:WA 离网工矿 BESS 是 NEM 以外的平行市场赛道。8 小时时长 + 铁矿石采矿自用需求的商业结构,说明矿企愿为长时储能提供稳定企业内部 offtake-无需 CIS 合同。若 PG 有 WA 矿企客户管线,此模式(矿企内部 PPA + 离网长时储能)是可参考的商业案例模板。

来源:RenewEconomy · 首记 2026-05-25(进表 C)

Alternate Path Murchs Corner BESS(VIC,500 MW/2,000 MWh)EPBC 获批 · 约 2026-05 ESN

Victorian 本地开发商 Alternate Path 的 Murchs Corner BESS 项目在 Moyne Shire 获得联邦 EPBC 法规豁免审查(约 4 周内通过,体现联邦环评通道效率持续提速),规模 500 MW / 2,000 MWh(4 小时),接入 Moorabool–Mortlake 500 kV 输电线路。目前处于开发阶段,无 FID / 融资 / offtaker 披露。

→ 对 PG:VIC 500kV 走廊再添 2 GWh 管线,Moorabool–Mortlake 线路承载竞争加剧,PG 若在 VIC 有网连方案应提前核查该节点容量预留状况。

来源:ESN · 首记 2026-05-25(进表 C)

Origin Energy Mortlake BESS(VIC,300 MW/650 MWh)- AEMO MMS 注册,进入调试阶段 · ESN 2026-03-09

Origin Energy 在 VIC Mortlake(现有气电站址旁)建设的 300 MW / 650 MWh(2 小时) BESS 已完成 AEMO 市场管理系统(MMS)注册,进入低负荷注入测试(调试阶段),目标 COD 2026 年底。EPC 为 Fluence,PCS 采用构网型方案。此前 Melbourne Renewable Energy Hub(Equis/GreenPoint,600 MW/1,600 MWh)已于 2025-12 运营-Mortlake 为 Origin 独立项目,与其不同。

→ 对 PG:Mortlake 是 Origin 在 VIC 的独立 BESS 资产,调试完成后将参与 NEM FCAS 与能量套利,与 GreenPoint Melbourne RE Hub 形成竞争;VIC BESS 装机加速,2026 年底 NEM FCAS 市场拥挤程度将进一步上升。

来源:ESN · 首记 2026-05-25(进表 C)

CIS Tender 9 正式开放 - 已在一节详述,不重复。

AEMO 2026 ISP 最终版精确日期:2026-06-25 · AEMO 官网近期更新

AEMO 官网已披露 2026 ISP 最终版发布日期为 2026-06-25(比前期报道的「6 月」更为精确),较草稿版(2025-12-10)发布后约 6.5 个月。关键变化方向(草稿版已确认):NEM 2030 年 BESS 需求 24 GW,2050 年 32 GW;首次将分布式 CER 和配电网互动纳入 ISP 范围。一旦最终版发布,AER 批准输电投资和各州储能配额立法将联动更新。

→ 对 PG:6 月 25 日是重要政策日历节点,最终 ISP 若上调储能目标,将直接推动后续 CIS/ESEM 轮次扩容,PG 项目管线的政策环境进一步改善。

AEMC NEM Access Standards Package 2 — 草稿规则已出,等待最终裁定(约 2026 年中下) · AEMC 2026-03

AEMC 针对大型逆变器负载(数据中心 / 绿氢电解槽)的并网技术标准草稿规则已于 2026-03-12 发布,意见征询截止 2026-05-07;目前处于分析阶段,最终裁定预计 2026 年中至下半年。门槛:大型数据中心(30 MW / 100 MW 双档)须满足故障穿越(disturbance ride-through)和不稳定性管理要求。

→ 对 PG:最终规则对大型 IBL 的严格标准将间接提升同节点 BESS 的调频/调压服务价值;PG BESS 若具备 GFM 功能,可作为数据中心合规方案打包销售。

QLD LNP 政府 call-in 风险持续 · RenewEconomy 近期报道

QLD LNP 政府此前曾对至少 2 个大型 BESS 项目发出「call-in」威胁(触发州政府直接介入审查权),是 QLD 特有的政策尾风险。本期作为持续追踪项记录,建议纳入 QLD 项目风险登记册,与 CIS Tender 9 参与评估配套考量。

来源:RenewEconomy

Hithium × KNESS 乌克兰 2 GWh BESS 框架-首批 400 MWh 已交付 · ESN 2026-02-17

海辰储能(Hithium)与乌克兰公用事业 KNESS Group 签署 2 GWh BESS 框架协议,用于向电网运营商 Ukrenergo 提供辅助服务(战时电网稳定)。首批约 400 MWh 已于 Q1 2026 实物交付,两年内完成全部 2 GWh 部署。KNESS 此前已获国有银行融资背书,机构融资验证初步确立;但战时环境使项目风险溢价高企。(进表 A)

→ 对 PG:Hithium 正在高风险市场积累快节奏交付经验,5–6.25 MWh 标准化容器产品的复制速度是评估其交期可靠性的重要参考;澳洲项目竞标遇 Hithium 报价时,可要求提供乌克兰项目交付记录作为参考案例。

来源:ESN

Hithium 西班牙纳瓦拉制造基地-€4 亿投资,700 个直接就业,2027 年投产 · Hithium 官网 2026-04-16

海辰储能宣布在西班牙纳瓦拉自治区投资约 €4 亿建设欧洲本地化 BESS 制造基地,700 个直接就业岗位,计划 2027 年开始生产(LFP 电芯 + 系统组装)。西班牙总统桑切斯出席签约仪式,政府背书明显。制造目的:直接应对 EU 碳边境税(CBAM)和供应链审查压力,建立「非中国制造」标签。(进表 B)

这是中国 BESS 供应商「本地化制造」策略的新里程碑:REPT 印尼(8 GWh,2.23 亿美元)→ Hithium 西班牙(BESS 专用,€4 亿)→ BYD 越南 → EVE 匈牙利,形成系统性多地布局。

→ 对 PG:Hithium 欧洲本地化制造一旦落地,将获得银行尽调中「欧洲/西方制造」的 bankability 背书,在澳洲融资机构(CEFC、ARENA、国际 PE)眼中的风险评级将提升。PG 若计划 2027-2028 窗口采购 Hithium,应将纳瓦拉投产时间表纳入供应商风险评估。

来源:Hithium 官网

Trina Storage × Gore Street Capital-欧洲 12 GWh 基金,Trina 以「供应商+权益投资方」双帽入场 · ESN 2026-02-26

天合储能与伦敦资产管理机构 Gore Street Capital 合作,设立目标规模 €10 亿(~US$11.8 亿)的欧洲 BESS 基金,目标 12 GWh 部署,覆盖德国、爱尔兰、波兰、伊比利亚、意大利,首批项目交付目标 Q4 2026。Trina 同时以权益投资方身份参与基金-供应商自持股权对贷款方是正面 bankability 信号,因其对项目成功有切身利益。(进表 A、更新表 B)

→ 对 PG:Trina 以「投资方+供应商」双帽进入欧洲,是中国供应商 bankability 策略的重大演变-不再只卖设备,而是直接承接项目风险。若 Trina 将此模式引入亚太,PG 需评估其是否有意竞争开发商角色,可能从潜在合作方转变为竞争对手。

来源:ESN

Sungrow 二次申请港股 IPO-海外储能产能扩张为核心融资用途 · ESN 2026-04-28

阳光电源(Sungrow)再次向港交所递交上市申请(首次申请此前被撤回),核心融资用途明确包括:波兰和埃及海外储能生产基地建设 + 次世代电池 R&D。背景:2025 年 Sungrow 海外收入占比首次突破 60.7%,驱动双重上市融资需求。(更新表 B)

→ 对 PG:Sungrow 港股融资若成功,将进一步为其欧洲(波兰)和中东(埃及)本地化制造提供资本,形成与 Tesla/Fluence 竞争国际市场的资本底气;对 PG 意味着 Sungrow 的供货稳定性和战略持续性进一步增强。

来源:ESN

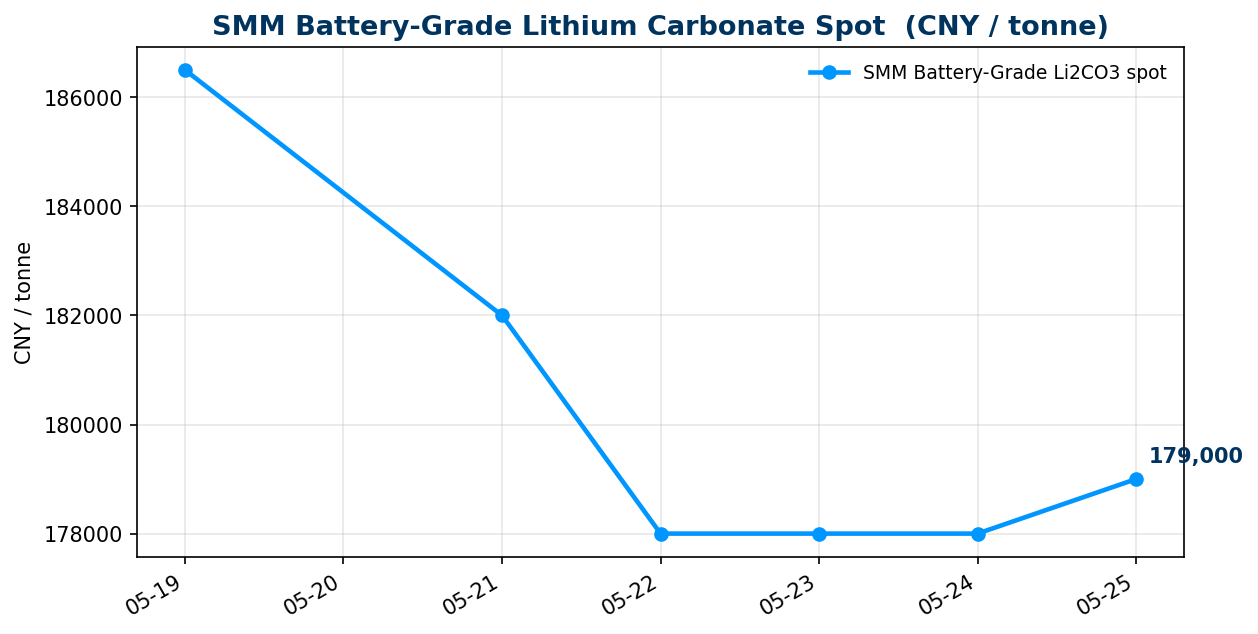

今日价格(口径:2026-05-25 北京时间 07:30 采集)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂 | 179,000 元/吨 | SunSirs 通用碳酸锂 5-24 值(电池级 SMM 5-21 均价 182,000 参考) |

| 碳酸锂期货 LC2609 | 184,460 元/吨(+1.61%) | 广期所 5-22 收盘(07:30 采集时广期所未开盘) |

| 电池级氢氧化锂 | 173,250 元/吨 | SMM 沿用 5-22 |

| 6% 锂辉石精矿 SC6 | 2,573 美元/吨 | CIF China 沿用 5-22 |

走势分析:上周(5-18→5-22)碳酸锂现货从 190,000 急跌至约 178,000-179,000(-5.8%),但期货 LC2609 在 5-22 尾盘反弹 +1.61% 至 184,460,显示低位资金接货明显。关键供给拐点已官方确认:MinRes Bald Hill 矿于 2026-05-19 官宣重启,时间线为 5 月下旬开始现场活动 → 6 月采矿破碎 → 7 月首产精矿 → FY27 Q2(10-12 月)达满产(165,000 dmt/年)。但矿端实物货从首产到到港需 3-6 个月,国内现货社会库存仍在持续去化,LFP 和储能电池排产同步提速,短期供需底部偏紧-SunSirs 判断 5 月下旬至 6 月维持高位震荡偏多,大幅回调空间有限。LC2609 现货倒挂从 5-22 的 1,360 拉升至约 5,460,说明市场对供给上量的预期开始计价,但需等 7 月首产实物落地才会形成下行趋势。

→ 对 PG:7 月首产确认了供给拐点时间节点,但满产要到 Q4 2026,届时矿石价格下行压力才真正传导至电芯。Q3 2026 仍是 PG 采购框架协议谈判的最优窗口-供给复产预期已计价,但实物尚未到岸,卖方更有让利动力。每周监测 LC2609 开盘价与 Bald Hill 6 月破碎开工进度。

来源:SunSirs · 新浪财经 LC2609 · MinRes Bald Hill 官公 · 完整台账见 活表 D

Envision 790 Ah LFP 棱柱卷绕电芯量产 + 12.5 MWh AI 储能系统 · ESIE 北京 2026-04-09

远景能源(Envision)在北京储能展(ESIE)发布当前业内公开最大容量储能电芯:790 Ah 棱柱卷绕 LFP(能量密度 440+ Wh/L,循环寿命 >15,000 次,日历寿命 30 年,圆效率 96%),同步宣布量产启动。配套系统 EN 12.5 MWh AI 储能系统,集成自研 BMS + AI 自适应 PCS + SCADA + 电力交易工具。

电芯容量对比:Sungrow PowerTitan 3.0 用 684 Ah(已报)→ Envision 790 Ah 是目前行业最高,比 700 Ah 门槛高 13%。

→ 对 PG:电芯容量竞赛加速系统集成密度提升,同等占地面积可封装更多 MWh。Envision 790 Ah 若进入澳洲市场,将成为采购谈判中密度参数的新基准线;PG 下一轮设备评估时应要求供应商提供对标 790 Ah 的密度比较。

Ford Energy 512 Ah DC Block + EDF 5 年 20 GWh 框架协议 · ESS-News 2026-05-11~18

Ford Motor 旗下新独立子公司 Ford Energy(肯塔基州改造工厂,2026-05-11 成立)发布首款商用 BESS 产品:DC Block(512 Ah LFP 棱柱电芯,5.45 MWh/20 尺柜,DC 1,040–1,500 V,液冷)。同步于 2026-05-18 与 EDF Power Solutions North America 签署 5 年 / 最高 20 GWh 框架协议。首批客户交货目标 2027 年底,2027 年底年产能目标 20 GWh,总投资 20 亿美元。

→ 对 PG:北美本土 BESS 供应商(Ford Energy)出现对澳洲市场短期无直接影响,但 EDF 是活跃的澳洲 PPA 购电方-若 Ford Energy 产品通过 EDF 渠道进入澳洲,将打破目前中国厂商主导供货的局面,是中长期竞争格局变量。

来源:ESS-News DC Block · ESS-News EDF 协议

CATL 钠离子 BESS 专用平台-Q4 2026 量产确认,比 LFP 低 30% · CATL Super Tech Day 2026-04-20~22 + ESIE

CATL 首次发布储能专用钠离子平台(与 EV 版天行 II 分开),CTO 高焕在 Super Tech Day 明确 Q4 2026 规模量产,关键规格:

→ 对 PG:若 Q4 2026 量产如期,2027 年澳洲采购窗口可能出现钠电选项;70°C 工作温度解决澳洲内陆夏季热管理痛点;价格低 30% 若成立,将对中长期 CapEx 测算产生实质压缩,PG 项目融资建模应在 2027 年后增设钠电情景。

来源:ESS-News CATL 钠电 · ESN ESIE 展

Form Energy 铁-空气电池商业化-12 GWh AIDC 合同(Crusoe)+ Google × Xcel 30 GWh 意向 · 2026-02~03

Form Energy: - × Crusoe Energy(AIDC):2026-03-24 签署 12 GWh 铁-空气电池供给 AI 数据中心基础设施开发商,交货从 2027 年开始;锁定价格 - × Google × Xcel Energy:2026-02-24,明尼苏达州 300 MW / 30 GWh 铁-空气(全球最大单体项目意向),配套 1.6 GW 新可再生能源;支持 Google 24/7 无碳电力目标 - Form Energy 活跃管线:约 750 MW / 75 GWh(较 2025 年 10 月扩张 375%) - 铁-空气目标成本:低于 $20/kWh(放电时长 >100 小时),远低于 LFP 长时放电成本

→ 对 PG:澳洲若有 AI 数据中心寻求 100 小时级能源保障,铁-空气是 BESS(4-8h)的补充而非竞争;PG 开发 4h 标准 BESS 的商业模式暂不受冲击,但长期 PPA 结构设计可考虑与 LDES 供应商联合应标,覆盖数据中心 24/7 无碳电力需求。

来源:ESN Form×Crusoe · ESS-News Google×Form

Amazon 澳洲签 9 个 PPA 共 430 MW,8 个含联动 BESS,AU$200 亿数据中心投资 · ESN 2026-04-16

Amazon 宣布在澳洲签署 9 个 PPA 合计 430 MW,其中 8 个含联动 BESS(Muswellbrook 70 MW/94.5 MWh、Forest Valley 72 MW/72 MWh、Laceby 48 MW/48 MWh、Mokoan 32 MW 独立 BESS 等),跨 NSW 和 VIC;背后是 AU$200 亿(~US$130 亿)2029 年前澳洲数据中心扩建投资。这是 Amazon 在澳洲首次签署「太阳能+储能」PPA,也是在美国以外的第一次。

重要:本期确认 OX2 Muswellbrook Solar+BESS(NSW,135 MW + 100 MW/200 MWh)的 offtaker 即为 Amazon,表 C 已更新。

→ 对 PG:AIDC 驱动的 BESS PPA 在澳洲快速落地,Amazon 偏好分布式+联动 BESS 而非集中式电站;PG 若能在悉尼/墨尔本数据中心集群附近布局 BESS 资产,具有直接对接科技巨头 PPA 需求的战略价值。应在内部建立「AIDC 数据中心购电客户跟踪」清单,Amazon/Google/Microsoft 的澳洲数据中心扩张地图对应 PG 选址决策。

来源:ESN 2026-04-16 · RenewEconomy

今日无新增(最新 NEM 文章已在 05-24 报过)

本日(05-25 北京时间 07:30)检查结果:Modo 研究页列出的最新澳洲 NEM 相关文章仍为「NEM battery bidding: how trading strategy separates top earners」(Marcus Freese,2026-05-23),已在 05-24 digest 覆盖。其余近期文章为 ERCOT 和 GB 市场,与澳洲 NEM 无关。

⚠️ 指数异动:Modo ME BESS AUS NEM 指数当前报 24,672(-39.7%),较 05-24 报告的 40,916(-13.8%)大幅下滑。两次采集周期不同(可能反映日/周基准调整),但方向一致-NEM 电池市场整体收益表现持续回调,与 AEMO QED Q1 2026「NEM BESS 装机翻倍导致套利空间收窄」叙事高度吻合。建议连续追踪该指数,若下一周期仍维持在 2.5 万以下,可能预示市场进入新的低收益均衡区间。

本研报由 PGSH 内部研究系统每日自动汇编,各条目信源已逐条标注。所列项目进展、政策动态、价格数据、机构观点等仅供内部参考,不构成投资、采购或商业决策建议。如对任何条目感兴趣或拟据此行动,请直接打开对应来源链接深入核实信息的准确性与时效性。