日期:2026-05-24(周日) · 类型:增量 · 覆盖窗口:2026-05-23 ~ 05-24(基线 2026-05-23)

周日。锂价市场休市,现货/期货数据沿用 5-22。最大事件:联邦 CIS Tender 7(NEM)结果 05-23 公布,7.8 GW 含 8 个混合储能项目,是迄今联邦最大单轮可再生能源授标;3 个新项目进表 C,供应链 BOM 扩充至 24 项。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 24 个 ≥100 MWh 项目(本期新增 3 个:Birriwa / Bungaban / Gundary,均为 CIS Tender 7 中标混合项目) - 中国供应商海外项目 · 表 A — 本期新增 CATL 菲律宾宿务 BESS - 供应商档案 · 表 B — 更新 REPT(印尼工厂)、Sungrow(PowerTitan 3.0 规格) - 锂价历史 · 表 D — 每日价格 + 趋势图

完整项目供应链 BOM 见 活表 C。

联邦 CIS Tender 7(NEM)结果公布:7.8 GW,8 个混合储能项目 · 2026-05-23 联邦政府公告

联邦能源部长 Chris Bowen 于 2026-05-23 宣布 CIS 第七轮招标结果,19 个项目获选,实际授标规模 7.8 GW,超出原定 5 GW 目标 56%。其中 8 个项目含混合 BESS,合计贡献超 7.9 GWh 电池储能。这是迄今联邦 CIS 单轮最大授标批次,也是澳洲历史上最大单次可再生能源招标。

三个关键混合储能项目(已进表 C):

① Birriwa Solar+BESS(NSW,ACEN Australia):600 MW 光伏 + 2,400 MWh 储能,是本轮最大储能体量。ACEN Australia 为菲律宾 Ayala 集团旗下,在 NEM 已有多个可再生能源项目,澳洲商业经验相对成熟。

② Bungaban Wind+BESS(QLD,Windlab):1,150 MW 风电 + 约 1,400 MWh 储能,已与 Rio Tinto 签订长期 PPA-与 Edify 双子项目同样采用"铝冶炼工业客户 + 长协"结构。Windlab 为昆州本土风电开发商,选址在 QLD 可再生能源区内。

③ Gundary Hybrid(NSW,Lightsource BP):320 MW 光伏 + 1,391 MWh 储能。Lightsource BP(BP 旗下)是 Hithium 澳洲合作方之一(Woolooga BESS),在 NEM 有项目跟踪记录。

整体经济体量:解锁约 AU$170 亿私人投资,预计创造 1.9 万建设期就业,社区共享承诺 AU$5 亿以上;参与开发商承诺采购澳洲本土钢铁 AU$2.57 亿。

CIS 地区分布(本轮):NSW 8 席、QLD 5 席、VIC 2 席、TAS 2 席、SA 1 席、NT 1 席。

→ 对 PG:CIS Tender 7 的 8 个含 BESS 项目中混合型占主导,纯独立 BESS 在 CIS 生成招标中已不是主流通道。PG 若在 NEM 有混合开发管线,本轮中标配置(600 MW 光伏 / 1,150 MW 风电 + 1,400-2,400 MWh 储能)可作为规模和结构的参照基准。联邦 CIS Tender 8(纯储能,16 GWh,≥4 小时)结果仍"数周内"待机,一旦公布对 PG 的直接影响更大。

来源:RenewEconomy · GreentechLead

联邦 CIS Tender 9(NEM 发电,约 5 GW)预计 05-25 开放 · 2026-05-23 确认

在 Tender 7 结果宣布的同时,DCCEEW 确认 CIS Tender 9(NEM 发电,目标约 5 GW,NSW 除外)将于 2026-05-25(周一)开放注册,投标截止约 2026-07-20。这是 CIS 框架下第二个纯 NEM 发电轮次(Tender 7 是第一个),目标补足昆州未纳入 ESEM 的空白,以及南澳 / 维州 / 塔斯马尼亚的可再生缺口。

注意区分两套并行的招标体系: - 联邦 CIS 招标编号(全国):Tender 7(NEM 发电,结果公布) → Tender 8(NEM 纯储能 16GWh,结果待发) → Tender 9(NEM 发电,05-25 开放) - NSW Roadmap 招标编号(NSW 州):Tender 8(2.5GW 发电,已开放) → Tender 9(12.5GWh 长时储能,已开放) ← 已在前期报过

→ 对 PG:CIS Tender 9 若开放并覆盖 QLD / SA / VIC,对 PG 在这些州的项目管线是直接投标窗口;配合 5-25 开放的时间节点,应在明日关注 DCCEEW 官方发布,确认项目类型是否包含混合 BESS 或允许独立储能捆绑参与。

来源:RenewEconomy CIS Tender 7 报道

CATL × Meralco PowerGen 菲律宾宿务 BESS 一期并网(2026-05-08) · ESN 2026-05-12

菲律宾马尼拉电力公司旗下 Meralco PowerGen(MGEN)在宿务省 Toledo City 正式并网 25 MW / 56.44 MWh(Phase 1)BESS,接入菲律宾 Wholesale Electricity Spot Market(WESM),提供调峰与辅助服务。电池供应商 ★ CATL,EPC 由 中国 SUMEC(机械进出口公司)承接-这是 CATL + 中国 EPC 联合体在东南亚的首个 BESS 并网案例。Phase 2(约 24 MW)目前待菲律宾能源监管委员会(ERC)审批,全场合计约 49 MW / 110 MWh。MGEN 是菲律宾最大民营发电商之一,母公司 Meralco 市值约 130 亿美元。

→ 对 PG:菲律宾是 CATL+SUMEC 联合体向东南亚输出的样板案例,与澳洲 CATL × Zinfra MoU 模式(CATL 提供电芯/系统,本地服务商出 O&M)形成对比-菲律宾模式 CATL 更直接控制 EPC。宿务项目若 Phase 2 顺利通过 ERC,CATL 将同时在菲律宾和澳洲建立运营参考案例,bankability 进一步增强。

来源:ESN · 首记 2026-05-24(进表 A)

REPT Battero 印尼制造基地正式投产(2026-05-11~13) · ESN 2026-05-15

瑞浦兰钧(REPT Battero)在印尼 PT Rept Battero Indonesia 制造基地于 2026 年 5 月 11~13 日的印尼国际煤炭与能源博览会期间正式宣布投产,规划 年产能 8 GWh,总投资 2.23 亿美元。产品线:LFP 电芯 + DC 储能系统,双轨目标市场:① 承接印尼国内 320 GWh BESS 部署计划;② 出口美国,规避对中国电池产品约 55% 的关税壁垒(但 FEOC 限制下美国税收优惠资格存不确定性)。

→ 对 PG:REPT 继 BYD 越南厂、EVE 匈牙利厂之后,是又一家在亚洲建立"关税规避型"制造基地的中国电池企业。印尼制造标签在澳洲融资方的 bankability 认可度尚不明朗;但这一趋势意味着 PG 在供应商选型时应把"电芯原产地"列为询价条款,以防未来澳洲效仿 EIB 的来源限制政策。

来源:ESN · 表 B 更新 2026-05-24

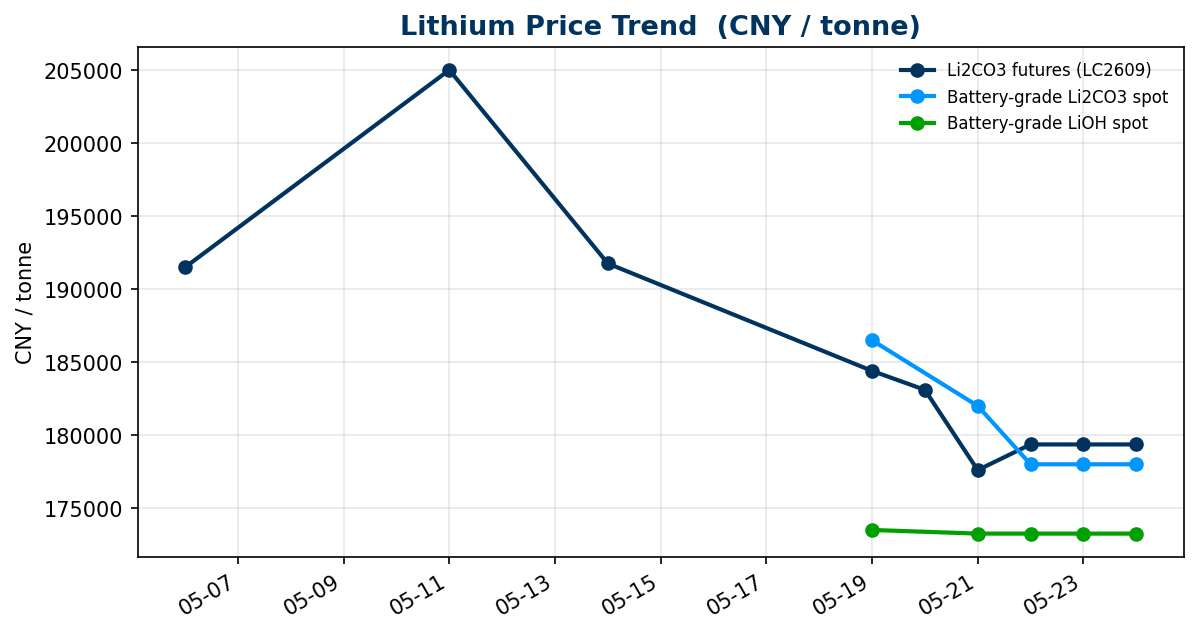

周日休市:中国碳酸锂期货 / 现货均无新发布;价格全线沿用 2026-05-22 数据。趋势图已更新含今日数据点(持平)。完整台账见 活表 D。

当前价格(口径:2026-05-22 最新,05-23/24 周末均无新发布)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂 | 178,000 元/吨(持平) | SMM 5-22 现货均价 |

| 碳酸锂期货 LC2609 | 179,360 元/吨(持平) | 广期所 5-22 夜盘 |

| 电池级氢氧化锂 | 173,250 元/吨(持平) | SMM 5-22 |

| 6% 锂辉石精矿 SC6 | 2,573 美元/吨(持平) | CIF China 5-22 |

走势分析:5-13 现货触及 ~200,500 元/吨两年高点后已回落约 11%;本周(5-19 至 5-22)电碳在 17.8 万附近企稳,期货与现货倒挂收窄(期货 179,360 vs 现货 178,000,差约 1,360)。双重压制仍在:① MinRes Bald Hill 7 月复产预期;② 智利 Q1 碳酸锂出口同比 +35%。短期支撑在 17.5 万,若 LC2609 周一开盘能站稳 18 万,说明需求端排产仍有支撑。

→ 对 PG:当前价位(17.8 万)相对 5-13 高点已打折 11%,但供给复产节点(Bald Hill 7 月)落地前,价格仍有下探空间。Q3 后再锁框架协议仍是较优策略;每周监测 LC2609 开盘与 Bald Hill 进度。

来源:SMM · 广期所 · SunSirs · TradingEconomics

Sungrow PowerTitan 3.0 技术规格深挖:684 Ah 叠片,50 MWh/AC block,55°C 不降额 · 2026-05-22(前期已报中东大单,本次补充技术细节)

Sungrow 为 Masdar UAE RTC 1 Plant (North) 项目(5.2 GW 光伏 + 19 GWh 储能)供货的 PowerTitan 3.0,技术参数已从公告中提炼出关键规格: - 电芯:684 Ah 叠片(vs 上代 ~500 Ah 级),系统电芯总量约 344 万颗 - 系统密度:每 AC block 12.5 MW / 50 MWh(运行模式:8 小时充 / 16 小时放),密度较 PT 2.0 提升约 35–40% - 往返效率:整机 90%,PCS 单级最高 99.3% - 耐温规格:55°C 环境温度不降额-直接对应澳洲内陆夏季极端高温场景 - 系统功能:含黑启动能力(等效 GFM 能力表征) - 供货时间线:UAE 项目 2025 年 10 月奠基,目标 2027 年并网

→ 对 PG:PT 3.0 的 50 MWh/AC block 密度若进入澳洲市场,同等容量项目可显著缩减占地和 BoP 成本;55°C 不降额在 NSW 西部 / QLD 内陆更是刚需参数。UAE 项目 2027 并网将提供大规模运行数据;PG 在 2027–2028 交付窗口的项目选型可参照。需确认 Sungrow 是否已向 AEMO 提交 PT 3.0 的 GFM 认证申请。

今日无新增

本日检索(ESN / ESS-News / PV Magazine,05-24)未发现替代化学体系的新增报道。最近相关条目(Alsym 钠离子 500 MWh 加州、Frontier Power × Eos Z3 480 MWh 德州、Invinity × Flexbase 2.1 GWh 液流)已在 05-22/23 digest 覆盖。

今日无新增

05-24 无新的 AIDC+BESS 澳洲发布。「澳洲数据中心 + 储能监管政策」进展(AEMC 7 月出细则)为下周重点监控节点。

来自 Pacific Green 的 Modo Energy 订阅。playwright 已正常访问(session 持久)。

今日无新增(最新 NEM 文章已在 05-22/23 报过)

本日检查结果:Australia 频道最顶部文章为「NEM battery bidding: how trading strategy separates top earners」(Marcus Freese,1 day ago = 2026-05-23),与上期已报文章吻合。其余近期文章均为 ERCOT 或 GB 市场,与澳洲 NEM 无关。

补充数据:Modo ME BESS AUS NEM 指数当前报 40,916,-13.8%(近期)。较 05-23 报告的 47,474(+3.8%)回落明显,说明 NEM 电池市场整体收益表现出现回调,与 AEMO QED Q1 2026 指出的「NEM BESS 装机翻倍导致套利空间收窄」叙事一致。

简报由自动研究 routine 生成 · 全部条目附真实来源 · 4 张活表持续累积 · 如发现失实请校正 routine.md

以下 2 条值得 Tim 用 /second-brain-ingest 正式吸收进 wiki:

CIS Tender 7(NEM 混合储能)中标项目-entity 页批次更新 - Birriwa(ACEN)/ Bungaban(Windlab)/ Gundary(Lightsource BP)三个新增混合项目已进表 C,但尤其 Lightsource BP 是 PG 的已知合作方(Woolooga 项目有关联),建议更新其 entity 页,追踪其 CIS Tender 7 新增项目对供应关系的影响。

中国供应商"原产地多元化"趋势(concept 页) - REPT 印尼工厂 + BYD 越南 + EVE 匈牙利,形成一个可跨项目复用的概念:中国 BESS 供应商通过境外制造基地绕开贸易壁垒的系统性策略;与"EU EIB 来源禁令"concept 关联,未来若澳洲 CEFC/ARENA 推出类似限制,此 concept 能快速给出应对框架。