日期:2026-05-23(周六) · 类型:增量 · 覆盖窗口:2026-05-23(基线 2026-05-22)

周六。锂价市场休市,现货/期货数据沿用 5-22。项目与政策侧有若干值得收录的增量和补漏。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 21 个 ≥100 MWh 项目(本期新增 4 个:Tumuruu / Gnarwarre / Northern Border Battery / Kincraig;更新 Koolunga EPC) - 中国供应商海外项目 · 表 A — 无今日新增 - 供应商档案 · 表 B — 更新 Hithium(澳洲 Gnarwarre + APAC Brawn Capital) - 锂价历史 · 表 D — 每日价格 + 趋势图

完整项目供应链 BOM 见 活表 C。

EPBC 获批:Tumuruu BESS + Solar(QLD,400MW/2,000MWh) · 2026-05-01 批准 - 开发商 ASE(All Sustainable Energy)的 Tumuruu 光储混合项目位于昆州 Blackbutt/South Burnett,获联邦环境部裁定「Not a controlled action」,无需进一步 EPBC 评审。项目规模 400MW / 2,000MWh(5 小时)+ 400MWp 光伏,总体量仅次于 NSW BW ESS Bannaby(3,000MWh)和 Edify 双子(2,400MWh)。预计 2026 年晚些时候做出 FID,目标 2028 年投运。 - 配套:Kincraig BESS(SA,TagEnergy,150MW)同期获批(04-29),属于「两批打包报道」的另一个项目,来源相同。 - → 对 PG:5 小时时长项目在 QLD 推进 EPBC,说明 NSW Tender 9(≥8 小时)带动的 LDES 风潮正在向昆州蔓延。联邦环评通关速度维持高效,PG 若在 QLD / SA 有管线项目,当前是推进 EPBC 申请的好时机。 - 来源:ESN 双批报道

Enervest 收购 Northern Border Battery 300MW(NSW/QLD 边境) · 2026-05-18~20 - 墨尔本本地开发商 Enervest 从不具名悉尼开发商手中收购 300MW 独立 BESS,位于 NSW/QLD 边境 Inverell 以北、接入 Dumaresq 变电站,规划批准(NSW DPHI)已到手。该 BESS 原是 Bonshaw Energy Park 综合体的一部分,本次拆分后独立成标,Gaia 太阳能部分(200MW Bonshaw Solar Farm)继续独立推进,EPC 已破土开挖。电池建设预计 2028 年初开始。 - 意义:这是 Enervest 首个「自持自运营」资产,标志着本地中型开发商从 develop-to-sell 向 own-and-operate 商业模式转型。 - → 对 PG:Dumaresq 节点是 QLD-NSW 联络走廊的重要枢纽,300MW 独立 BESS 的入驻意味着该节点并网容量将更快收紧;本地开发商转向持有也在压缩项目二手市场的交易标的,PG 在 NSW/QLD 边境区的选址窗口要优先卡位。 - 来源:ESN · PV Mag AU

CIS Tender 8(联邦 NEM,16GWh)结果"数周内"公布 · 2026-05-22 确认 - 联邦 DCCEEW 确认:针对 NEM 的 CIS 第 8 轮(16GWh,≥4 小时,首次允许 5-30MW 聚合项目参与)结果将在「数周内」公布,预计 2026 年中宣布。投标已截止,后备名单机制维持。 - → 对 PG:这是继 Tender 7(NSW 532MW)后 NEM 最大批量储能合同授出;CIS 中标 = 直接解锁项目融资路径。若 PG 在 NEM 有处于早期阶段的项目,务必关注结果公布,并提前接触 DCCEEW 了解后备名单机制。 - 来源:ESN

补漏:Hithium × FRV Gnarwarre BESS(VIC,250MW/500MWh) · 2025-09-15 首披露,本期补入表 C - FRV(Fotowatio Renewable Ventures,股东:Abdul Latif Jameel Energy + OMERS Infrastructure)在 VIC South Coast Shire 的 Gnarwarre BESS(250MW / 500MWh,2 小时),于 2024 年 7 月完成 AUD 12 亿再融资(Financial Close),电池供应商为 ★ Hithium(∞Block 5 MWh 标准舱,共 112 台),PCS 选用 SMA(构网型)。含长期 LTSA。 - 意义:Hithium 在澳洲两个已融资项目(Woolooga 640MWh + Gnarwarre 500MWh),累计超 1.1GWh,且均通过欧洲系 PE(Lightsource bp / OMERS)的尽调,bankability 评级可上调。 - → 对 PG:如果 PG 正评估 Hithium 作为澳洲项目的电池供应商,Gnarwarre 的已融资案例(国际 PE + AUD 12 亿债务融资)是最强的 bankability 背书之一;SMA 的构网型 PCS 在 Gnarwarre 获澳洲应用验证,也可作为 PCS 选型参考。 - 来源:ESN

AEMO 2026 ISP 关键数字:NEM 需 24GW BESS by 2030 · 草案 2025-12 发布,最终版预计 2026-06 - AEMO《2026 年综合系统计划》草案核心结论:到 2030 年 NEM 需要 24GW 电网级 BESS(比 2024 ISP 版本高 9GW);到 2050 年需要 32GW 电网级 BESS。配套:120GW 风光 + 14GW 灵活气机 + 12GW 抽水蓄能 + 6,000km 新输电线路。2040 年代 BESS 仍是核心资产(2024 ISP 曾一度预期到期让位其他技术,本次逆转)。最终版预计 6 月发布,将直接驱动各州招标规模和 ESEM 合同设计。 - → 对 PG:ISP 把 2030 年 BESS 目标从 15GW 上调到 24GW = PG 当前项目管道的政策背书增强近 60%。6 月最终版一旦发布,NSW/QLD/SA/VIC 各州招标可能联动调整目标容量,PG 应在 6 月后立即重新评估各州投标窗口。 - 来源:AEMO ISP 2026 · Modo Energy ISP 分析

AEMC 数据中心并网新标准:≥30MW 须满足穿越要求,最终规则 2026 年中 · 草案 2026-03/04,反馈截止 05-07 - AEMC 提案:NEM 内 ≥30MW 数据中心须满足电压 / 频率穿越标准,并入 National Electricity Rules;门槛从原来的 5MW 上调至 30MW,对齐美国德克萨斯 / 爱尔兰 / 芬兰标准。背景:参照 2024 年 7 月弗吉尼亚州 60 座数据中心同时跳闸导致 1,500MW 瞬间损失的事故。最终规则预计 2026 年中落地。 - → 对 PG:数据中心并网规范化 = 大型 AI 负荷不再是电网稳定性的「不可测变量」,BESS 在数据中心配储中的角色从「可选」转为「结构性需求」。若 PG 开发 AIDC 配套 BESS,AEMC 最终规则出台后可作为销售论据(监管强制要求 firming)。 - 来源:AEMC · Clayton Utz

AEMO GFM BESS 市场试验 2026:管线 33.2GW,74% 已锁构网型 · AEMO 2026 年系统安全优先事项 - AEMO 确认数字:NEM BESS 管线 33.2GW(同比 +62%),其中 74% 已明确配备 grid-forming 逆变器;已运行构网型 BESS 10 个站点、1,070MW;在建/规划管道 94 个项目。2026 年将建立 GFM 并网前硬件在环测试标准(Hardware-in-the-Loop),新项目并网前须通过测试验证构网功能。同步推进 Type 2 过渡服务试验(无同步发电机运行)。 - → 对 PG:74% 数字意味着构网型已从「加分项」变成实际行业标准。PG 所有在建 / 在审项目的 PCS 规格必须包含 GFM;AEMO HiL 测试标准一旦落地,非 GFM 项目将面临并网时序风险。 - 来源:ESN GFM 数据

澳洲政府《数据中心与 AI 基础设施开发者期望》— 须新增储能抵消负荷 · 2026-03-23 发布 - 澳洲工业部 + 能源与气候变化部联合发布政策文件(Albanese 政府),核心要求:新数据中心必须协调新增可再生发电和/或储能来完全抵消自身用电增量(不能挂靠现有绿电);承担全额并网成本,不转嫁其他用户;AEMC 被要求在 2026 年 7 月前提交落实建议。5 月初能源部长联席会议(昆州外各州)一致确认这一期望框架。 - → 对 PG:「数据中心必须自带储能」获政策背书,一旦 AEMC 7 月建议出来,将形成实质监管约束。PG 可以此政策文件为起点,主动接触西悉尼 / 西墨尔本走廊的大型数据中心开发商,以 BESS 供应商或合作开发商身份切入。 - 来源:industry.gov.au

今日无新增

Watchlist 供应商(CATL / BYD / EVE / Hithium / Envision / Sungrow / Trina / REPT / CORNEX / HyperStrong)在 2026-05-22 之后未发现新的海外项目或订单公告。Sungrow × Masdar UAE 7.5GWh 供货协议已在 05-22 digest 覆盖。

本期更新:Hithium 澳洲供应商档案(见表 B) - Hithium 在澳洲已有两个已融资项目:Woolooga BESS(QLD,640MWh,Lightsource bp)+ Gnarwarre BESS(VIC,500MWh,FRV),累计超 1.1GWh,两者均通过国际 PE 机构的尽调和债务融资-表 B 已更新 Hithium 行。 - Hithium × Brawn Capital APAC 3GWh 框架协议(2026-03-31):目标至 2030 年在亚太部署 3GWh,首期 300MWh 计划 2027 年交付,市场含日本(Manoa Energy 已运营 50MW/104MWh 商用 BESS)。 - → 对 PG:Hithium 在澳洲的 bankability 已属「高信心」等级,可从 BNEF Tier 1 待核状态升级认定。APAC 框架协议 + 日本运营记录说明 Hithium 的售后服务网络正在区域化,有助于降低 PG 采购后的 O&M 风险。

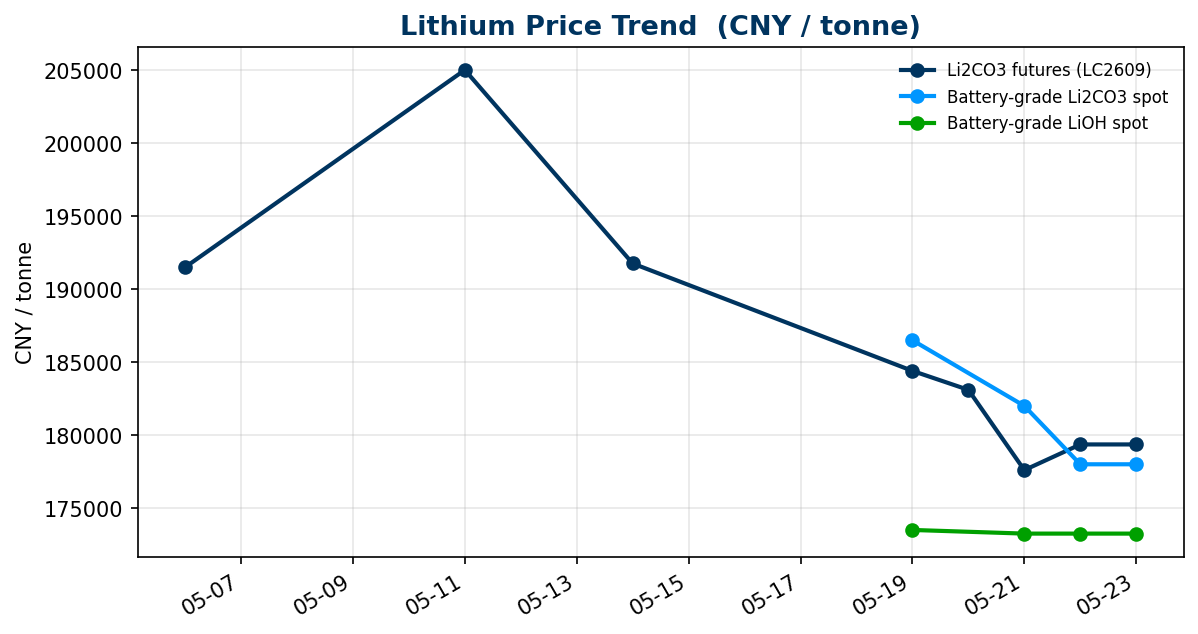

周六休市:中国碳酸锂期货 / 现货均无新发布;价格全线沿用 2026-05-22 数据。趋势图已更新含今日数据点(持平)。完整台账见 活表 D。

当前价格(口径:2026-05-22 最新,05-23 无新发布)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂 | 178,000 元/吨(持平) | SMM 5-22 现货均价 |

| 碳酸锂期货 LC2609 | 179,360 元/吨(持平) | 广期所 5-22 夜盘 |

| 电池级氢氧化锂 | 173,250 元/吨(持平) | SMM 5-22 |

| 6% 锂辉石精矿 SC6 | 2,573 美元/吨(持平) | CIF China 5-22 |

走势分析:5-11 期货创 205,020 高点后已回落 13%,本周下半段(5-20 至 5-22)电碳在 17.8 万附近企稳。复产信号(MinRes Bald Hill 7 月出矿、智利盐湖放量)+ 下游高价采购意愿趋谨慎,双向压制投机情绪。短期支撑在 17.5 万;若 LC2609 站稳 18 万以上,说明需求端排产仍有支撑。

→ 对 PG:当前价格区间(17.5–18 万)正在形成阶段性底部;若 Bald Hill 7 月复产进度确认,Q3 或是 PG 采购框架协议谈判的窗口期。LFP 电芯价格传导滞后(碳酸锂跌 13%,电芯基本未动),说明现在下单仍能吃到前期高位报价,等 Q3 矿端落地后再谈更有利。

来源:SMM · 广期所 · SunSirs · TradingEconomics

Gotion Grid Gen2:18.8MWh 构网型单舱,高压级联架构 · 2026-04-30 发布 - 高特电气(Gotion High-Tech)发布 Grid Gen2 系统:单舱 18.8MWh / 5MW,采用高压级联拓扑(不需大型中央变压器可直连中高压网),内置构网型能力,已通过现场认证进入可部署状态。比目前行业主流 14MWh 单舱密度提升约 34%;20 英尺集装箱标准尺寸,便于运输和现场布置;整机约 43.5 吨。 - → 对 PG:Gotion 是 PG 的供应商选项之一,18.8MWh 单舱直接降低同等容量项目的占地面积和 BoP 成本;高压级联还能减少变压器采购和安装工时。应纳入下一轮设备评估;同时需核实 Gotion Gen2 是否已通过 AEMO 并网认证。 - 来源:ESS-News

澳洲 NEM 构网型管线数据:33.2GW,74% 已锁 GFM · AEMO 2026 年数据 - NEM BESS 管线已达 33.2GW(同比 +62%),其中 74% 已确认配备 grid-forming 逆变器-Tesla 预计到 2026 年底在澳洲(NEM + SWIS)运行 4.5GW 构网型 Megapack。已运行的构网型 BESS 为 1,070MW。这是市场自发行为,并非 AEMO 硬性要求,说明构网型已成为开发商的「默认」选项而非特别功能。 - → 对 PG:没有 GFM 规格的 PCS 在澳洲市场已属劣势配置。选型时 GFM 应列为门槛条件,而非加分项。 - 来源:ESN

Alsym × Juniper 500MWh 钠离子:北美首个大规模商业合同 · 2026-05-12 - 美国 Alsym Energy 与 Juniper Energy 签约,在加州莫哈韦沙漠部署 500MWh 钠离子 BESS(Na-Series):无热失控设计、无需主动冷却(高温下优势明显)、支持每日多周期、LCOS 目标低于传统锂电。这是北美首批真正落地商业合同的大规模钠离子储能项目之一。 - → 对 PG:澳洲内陆高温是 BESS 热管理的痛点,钠离子低冷却需求值得持续关注;但目前澳洲没有 Alsym 的供货渠道,CATL 2026 Q4 量产的钠离子路线仍是 PG 在澳洲最可能接触到的选项(通过 HyperStrong 集成)。 - 来源:ESN · BusinessWire

AIDC + BESS 捆绑运营模式落地澳洲:HDRE × ZEN Energy · 2026-05 - HDRE(HD Renewable Energy,台湾上市)× ZEN Energy JV 在澳洲(南澳 Templers 330MWh 项目)和日本部署「AI 算力 + 储能」捆绑站点:储能资产在正常运营时间套利电力收益,在算力负荷低谷时对外提供 GPU 算力服务,形成「电力套利 + 算力套利」双收益流。2026 上半年计划敲定合作项目。 - → 对 PG:AIDC+BESS 一体化是新兴商业模式,目前 PG 以纯 BESS 开发商为定位;但若未来澳洲 AIDC 监管要求自配储能,PG 可以 BESS 供电方身份切入,不必直接参与算力运营。 - 来源:ESN

来自 Pacific Green 的 Modo Energy 订阅。playwright 已正常访问(session 持久),页面公开列表可见。

今日无新增(最新 NEM 文章已在 05-22 报过)

本日检查结果:最顶部的澳洲 NEM 相关文章为「NEM battery bidding: how trading strategy separates top earners」(Marcus Freese,时间戳「23 小时前」即 2026-05-22),与上期已报文章吻合。其余近期文章为 ERCOT(美国德州)和 GB(英国)市场,与澳洲 NEM 无关。

旁注:Modo ME BESS AUS NEM 指数当前报 47,474,+3.8%,说明 NEM 电池市场整体收益表现近期有所回升(与 5-22 报告的批发价回升相一致)。

简报由自动研究 routine 生成 · 全部条目附真实来源 · 4 张活表持续累积 · 如发现失实请校正 routine.md

以下 2 条值得 Tim 用 /second-brain-ingest 正式吸收进 wiki:

AEMO 2026 ISP:NEM BESS 目标 24GW/2030(concept 或 synthesis 页) - ISP 把储能需求上调 60%,且明确 BESS 在 2040 年代仍是核心资产。这改变了 PG 项目管道的长期市场空间假设,值得建立 concept 页(「澳洲电力系统转型路径」)或更新已有 wiki 页,并与 GreenPoint / BW ESS / Bannaby 等 entity 页关联。

澳洲数据中心 + 储能监管政策(concept 页) - 从政府期望(3 月)→ AEMC 建议(7 月预期)→ 监管强制(2026-27),这是一条正在形成的政策链条,与 PG 的 AIDC 配储机会直接相关。建立 concept 页可跨项目复用(ESEM、Tender 系列、AIDC 需求预测)。