日期:2026-05-20(周三) · 类型:基线快照(首份) · 覆盖窗口:2026-05-01 ~ 05-20

第一份简报,作为「基线」记录当下行业现状,并初始化 4 张活表。从下一份起每份只写今日增量(跟已报过的去重),活表持续累积。每个条目深度不变:数字、涉及方、机制、背景、对 PG 的影响。

配套活表(持续累积,routine 每日更新): - 澳洲项目供应链 · 表 C — 14 个 ≥100 MWh 项目的供应链 BOM - 中国供应商海外项目 · 表 A — 非澳洲、≥100 MWh - 供应商档案 · 表 B — 产能利用率 / Tier 1 / 关键负责人 - 锂价历史 · 表 D — 每日价格 + 趋势图

完整项目供应链 BOM(开发商/业主/电池/PCS/主变/offtaker)见 活表 C。

Edify 双子光储项目达成融资关闭 · 2026-05-20 - 昆州 Biloela 附近的 Smoky Creek + Guthrie's Gap 双子项目达成 financial close。合计 720 MWp 光伏 + 600 MW / 2,400 MWh BESS,1,800 公顷场地,澳洲在建最大光储混合项目。 - 这是加拿大养老基金 La Caisse(原 CDPQ)以 11 亿澳元收购 Edify 后,首个达成融资关闭的项目。融资由 La Caisse + 14 家本土与国际银团完成。 - EPC 已授予 DT Infrastructure,目标 2028 年投运。获 CIS(Tender 4)长期收入承销,并与 Rio Tinto 签 20 年 PPA - Rio 买走 90% 的电力与储能容量,供 Gladstone 铝冶炼。 - → 对 PG:「绿地组合融资 + CIS 承销 + 大型工业买家长协」三件套,正成为澳洲大型光储项目跨过 financial close 的范式样板。 - 来源:pv magazine Australia

Iberdrola 递交 1 GW Burrenbring BESS 联邦环评 · 2026-05-15 - Iberdrola 澳洲向 EPBC Act 递交 1,000 MW / 2,000–4,000 MWh(2–4 小时)Burrenbring BESS,位于昆州 Nebo 镇以北,经地下 275 kV 接入 Powerlink 既有 Nebo 变电站;LFP 电池,站内变电站规划最多 6 台 200 MVA 变压器。 - 是 Iberdrola 澳洲「2028 年前 10 亿澳元投资计划」的延续(已有 Broadsound、Smithfield、收购南澳 Tungkillo)。 - → 对 PG:1 GW 单体项目反映欧洲大型 IPP 把澳洲当旗舰储能市场加码,竞争加剧。 - 来源:Energy-Storage.news

EPBC 储能项目排队加速:Akaysha Glenrowan 过审、BW ESS Bannaby 等递交 · 2026-05-12 ~ 14 - Akaysha 的维州 Glenrowan BESS(400 MW/1,600 MWh) 被裁定「非受控行动」,无须进一步联邦环评;已纳入维州 Development Facilitation Program。 - BW ESS 向 EPBC 递交 NSW 700 MW Bannaby BESS;同窗口 RES 的 Bunyip North(维州,6 小时)、Synergy 的 Tathra 风光储(WA)也递交环评。 - 背景:NSW 2030 年需 56 GWh 储能(较 2025 年中上调 40%),目前仅 12.5 GWh 已签约 - 4 年要交付当前签约量 4 倍以上。 - → 对 PG:EPBC 储能管线明显变密;联邦环评 + 州级规划双重审批仍是关键时间瓶颈。维州 DFP + EPBC 双轨是快速过审的样板。 - 来源:Energy-Storage.news

OX2 在 NSW Muswellbrook 100 MW/300 MWh 光储项目开工 · 2026-05-18/19 - 瑞典 IPP OX2 的 Muswellbrook 光储项目正式开工:135 MW 光伏 + 100 MW/300 MWh 电池,建在退役煤矿相关土地上,预计 2028 年完工。 - 与两家日本机构合作:出光兴产(Idemitsu)参与开发,三菱日联银行(MUFG)主导项目融资。 - → 对 PG:煤矿退役地块 + 日本资本(开发 + 银行)组合,是中型光储落地的一条务实路径。 - 来源:Energy-Storage.news

Akaysha × Hitachi Energy 签 Ulinda Park 20 年长期运维协议 · 2026-05-20 - Hitachi Energy 与 Akaysha 就昆州 Ulinda Park BESS(155 MW/298 MWh)签 20 年 LTSA,通过 HMAX Energy 套件交付(功率变流 + 数字化监控、预测性维护、7×24 远程支持)。 - → 对 PG:行业明确转向多年期 LTSA - 全生命周期风险被打包转移给设备/服务商,直接影响资产估值与融资可得性。 - 来源:Energy-Storage.news

WA 电池供应峰值需求 37.2%,创孤立电网纪录 · 2026-05-13 - 5-9 周六傍晚,WA 公用级电池在 SWIS 上供应了峰值需求的 37.2%(不含表后电池);当日可再生能源占发电 78%。核心在 Collie 煤电枢纽(Synergy 2,400 MWh + Neoen 2,200 MWh 两座大电池)。 - → 对 PG:孤立电网能稳定运行在高电池渗透率,为「电池替代煤电」提供了实证标杆。 - 来源:Energy-Storage.news

其他:① Enervest 转型自持自营,收购 NSW–昆州边界 300 MW Northern Border Battery。② 澳洲家用电池 1 年内突破 40 万套、11.2 GWh。③ Cannon-Brookes 的 Grok Ventures 加码美国热储能公司 Antora - 提醒:长时/工业脱碳赛道,锂电之外的热储能正吸引重量级资本。

NSW Roadmap Tender 7 结果 + Tender 8/9 同步开闸 · 2026-05-15 / 05-20 - Tender 7 结果(5-15):授出 2 个项目共 532 MW / 2,128 MWh - AGL 的 Tomago 电池(500 MW/2,000 MWh,4h)+ Enel X 的 32 MW/128 MWh VPP。均强制 2027 年 11 月前 COD。 - Tender 8(5-20 开启注册):求购 2.5 GW 新发电,首次引入 Hybrid Generation LTESA(风/光 + ≥4h 电池打包投标)。 - Tender 9:求购 12.5 GWh 长时储能,预计落地约 1.5 GW;门槛 ≥5 MW + ≥8 小时时长。两标 6 月底截止注册,中标结果年底公布。 - → 对 PG:NSW 同时为发电和储能开大门,Hybrid LTESA 是新工具;但 Tender 9 锁死 8 小时时长,2 小时短时电池不符合,需走 firming 或 CIS 路径。中了 LTESA 不能同时持 CISA。 - 来源:pv magazine

联邦 CIS Tender 5 & 6(WA)结果 - 储能授出量超募 50% · 2026-05-04 - WA 首批 CIS 结果:Tender 5(发电)实授近 1.9 GW;Tender 6(储能)原求 2,400 MWh 实授 3,600 MWh,超募逾 50%。两标首次设 reserve list(后备名单)。 - 全国进度:CIS 累计已选 65 个项目 = 13 GW 发电 + 21.6 GWh 可调度容量,目标 2030 年前 40 GW。 - → 对 PG:CIS 仍是 BESS 收入兜底的核心工具,但 2027 年到期(见下条);后备名单意味着落选不全是终点。 - 来源:pv magazine

ECMC 推进 ESEM 立法接替 CIS - 昆州持续拒签 · 2026-05-08 - 5-8 ECMC 会议:除昆州外所有州/领地能源部长一致同意制定立法落实 ESEM 和 MMO(Market Making Obligation)。昆州能源部长 David Janetzki 自去年 12 月起拒签。 - 5-6 ESEM 行业合同共同设计工作组成员公布:11 名成员来自 ACEN、NAB、Akaysha、Iberdrola、CEFC、Origin 等,流程最长 18 个月。 - ESEM 机制:嵌入 National Electricity Law 的永久自愿合同框架,采购 bulk zero-emissions / intra-day shaping / multi-day firming 三类服务;政府兜底覆盖项目第 4–15 年。首个招标预计 2027 年底。MMO 仅限南澳,2026 年 7 月先行实施。 - → 对 PG:ESEM 是 CIS 之后的收入支柱,multi-day firming 对长时电池利好;昆州缺席意味着若 PG 在昆州有项目,要面对「国家框架 vs 昆州单干」的双轨不确定性。 - 来源:reneweconomy

外资 CGT 改革 - 储能设施被排除在 50% 折扣之外 · 2026-04-10 草案,5 月持续发酵 - 联邦 Treasury Laws Amendment Bill 2026 草案引入一项 50% CGT 折扣 - 给在 2030-06-30 前处置澳洲可再生能源资产的合格外资。 - 关键坑:多份意见书指出「Australian Renewable Energy Asset」定义过窄,明确排除了储能设施(除非电池仅由可再生能源充电)。 - → 对 PG:直接关乎退出经济性。PG 是开发商,项目常由外资持有/接盘 - 储能被排除在折扣外意味着接盘方税负更重,会压低 PG 资产的出售估值。法务/财务团队要盯紧最终立法对「储能」的定义。 - 来源:Ashurst/Lexology May 2026 Update

数据中心能源新规 - 储能 + firming 成强制配套 · 2026-05-08 - 5-8 ECMC 会议上(昆州外)部长一致同意:NEM 与 WEM 内的数据中心应在运营所在州投资额外的可再生发电 + firming,完全抵消其用电需求。会议请求 AEMC 就数据中心的 firming 预期与地理选址给出针对性建议。 - → 对 PG:一条正在打开的需求侧机会。「数据中心必须自带电池/光伏/风电」若落地为硬性监管,会催生一波专门配套的 firming/储能项目需求。可考虑作为新的项目管线方向。 - 来源:reneweconomy

联邦预算砍 13 亿澳元清洁能源拨款 · 2026-05-12 - 2025-26 联邦预算从 Battery Breakthrough Initiative、Solar Sunshot、Hydrogen Headstart 三个项目砍掉 13 亿澳元;Cheaper Home Batteries 保留;新增 7,180 万设立 National Technical Regulator。 - → 对 PG:BBI 针对的是本土电池制造而非项目部署,对 PG 直接收入影响有限;但打击供应链本土化和投资信心。 - 来源:energy-storage.news

AEMC 两项规则动态 · 2026-04-23 / 05-01 - Reliability Panel RSSR 最终报告:定下 2028–2032 适用设置 - market price cap 维持 22,800 澳元/MWh,floor price 维持 −1,000 澳元/MWh。配套 MSL 新规(5-1):提议在 minimum system load level 3 强制现货价清算在地板价。 - 家庭网络固定收费改革:AEMC 5 月新建模称改革 15 年省 60 亿澳元;但 IEEFA 指其重创户用电池经济性。最终报告预计 6 月。 - → 对 PG:MPC 维持 22,800 澳元 = 稀缺时段高价机会保留;MSL 新规强化「正午充电几乎免费甚至倒贴拿钱」的套利逻辑,对电池充电侧利好。固定收费改革主要冲击户用电池,间接影响电网级套利空间。 - 来源:Ashurst/Lexology May 2026 Update

镜头:中国供应商在海外(尤其澳洲)的项目、角色、bankability、买家。国内排产/展会/财报等噪音已剥离 - 技术趋势并入第五节。台账见 活表 A 与 活表 B。

CATL × Zinfra 签 MoU,把「产品+服务」一体化模式带进澳洲 · 2026-04 底 - CATL 与澳洲能源基建服务商 Zinfra 签 MoU,由 CATL 澳洲子公司 CATA 出面,合作交付并运维澳洲大型 BESS - CATL 出电芯/系统,Zinfra 出 EPC、调试、长期 O&M(Zinfra 年项目组合超 12 亿澳元)。 - 关键:CATL 战略路线明显转变 - 过去只卖电芯/系统、不绑定特定开发商/运营商,这次首次公开把「产品+服务」一体化落到海外。CATL 2025 年全球储能电芯出货市占率 30.4%。 - → 对 PG:采购端多了「电芯+本地化运维」打包选项,降低 O&M 自建门槛;但 CATL 前向一体化也意味着它在澳洲会与开发商/集成商在服务层面部分竞争,议价和绑定条款要留意。 - 来源:ess-news.com

天合储能中标西澳 Killawarra 2.1 GWh 光储一体化项目 · 2026-05-06 - 天合光能拿下西澳 Killawarra 光储一体化项目(350 MW 光伏 + 2.1 GWh 储能)。这是澳洲 CIS 第 5、6 轮遴选出的 10 个项目里唯一的光储混合项目;天合的 2.1 GWh 占该批次总储能(3.683 GWh)的 57% 以上。 - 天合储能截至 2025 年底全球累计交付超 20 GWh,2026 Q1 海外出货占比已升至约 90%。 - → 对 PG:天合是 PG 在澳洲的直接同行兼潜在供应商(2025 年曾合作开发 Limestone Coast North),它中标 CIS 旗舰项目说明澳洲优质储能标的竞争加剧,PG 投标和并网窗口要更早卡位。 - 来源:网易/储能新鲜事

电芯进入卖方市场:头部订单排到 2027、产能利用率 85–90% · 2026-05-11 - 全球储能需求暴涨、电芯「一芯难求」:CATL 二季度排产饱和、利用率 85–90%;海辰储能全年产能锁定、订单排到 2026 年底;亿纬排产延至 2027 年;瑞浦兰钧欧洲大单交付集中在 2026–27。 - 2026 年 5 月中国锂电排产升至 249 GWh(连续 3 月刷新峰值),储能电芯排产占比已升至 42.3%。 - → 对 PG:这是采购端最重要的风向标 - 产能利用率冲到 85–90% 意味着交期拉长、议价权在供应商手上。PG 的 2026–27 交付窗口项目要尽早锁产能、锁价,临时下单可能排不进队。(产能利用率已逐家进 活表 B) - 来源:电池中国网

亿纬锂能再签印度 8 GWh 储能大单,5 年潜在 60 GWh · 2026-05-12 - 亿纬与印度 Godawari New Energy(GNEPL)签 8 GWh 储能系统电池订单,未来 5 年合作潜在规模可达 60 GWh。采用 628 Ah 储能电芯。 - → 对 PG:印度正成为继中东、澳洲后中企储能出海的下一个重镇,会进一步分流全球电芯供给。 - 来源:CnEVPost

阳光电源:Q1 储能毛利率约 30%,海外接单强劲 · 2026-05-14 - 阳光电源 2026 Q1 储能毛利率约 30%(去年 Q4 约 24%),靠欧洲、澳洲等高毛利区域收入占比提升。GRES 2026 集中签约超 11 GWh 新储能订单;5-21 另揽中东 7.5 GWh 大单。发布公用级 PowerTitan 3.0(往返效率 92%、1 GWh 项目 12 天部署完成)。 - → 对 PG:PowerTitan 3.0 的极速部署 + 构网认证对赶工期的澳洲大储有吸引力;30% 毛利率说明阳光在高毛利市场议价空间相对有限。 - 来源:搜狐/储能产业网

BNEF 2026 Q2 储能 Tier 1 榜单 - 中企主导 · 2026-05-13 - Tier 1 评估强调可融资性(bankability)、已验证的项目交付、长期运行可靠性、多国部署记录。已确认上榜中企含天合储能(连续第 10 季度)、隆基、Hoenergy、Pylontech 等;上榜以中企为主(此前流传「占 85%」的精确比例暂无法独立证实)。 - → 对 PG:Tier 1 名单是 PG 做供应商尽调、满足项目融资方要求的现成工具 - 选 Tier 1 内的中企可降低 bankability 审查阻力。 - 来源:Trinasolar

其他海外/澳洲落子:① 科士达与澳洲储能分销商 One Stop Warehouse 签 2026–2028 长期分销协议,锁定 1 GWh 订单。② 天合光能(组件端)与澳洲分销商 Solar Juice 签 MoU,3 年供 1 GW 组件。③ 远景能源签加拿大 300 MW 风储混合(配 160 MWh 储能)。④ 比亚迪储能与挪威 Corvus Energy 合作,发力全球海事储能。

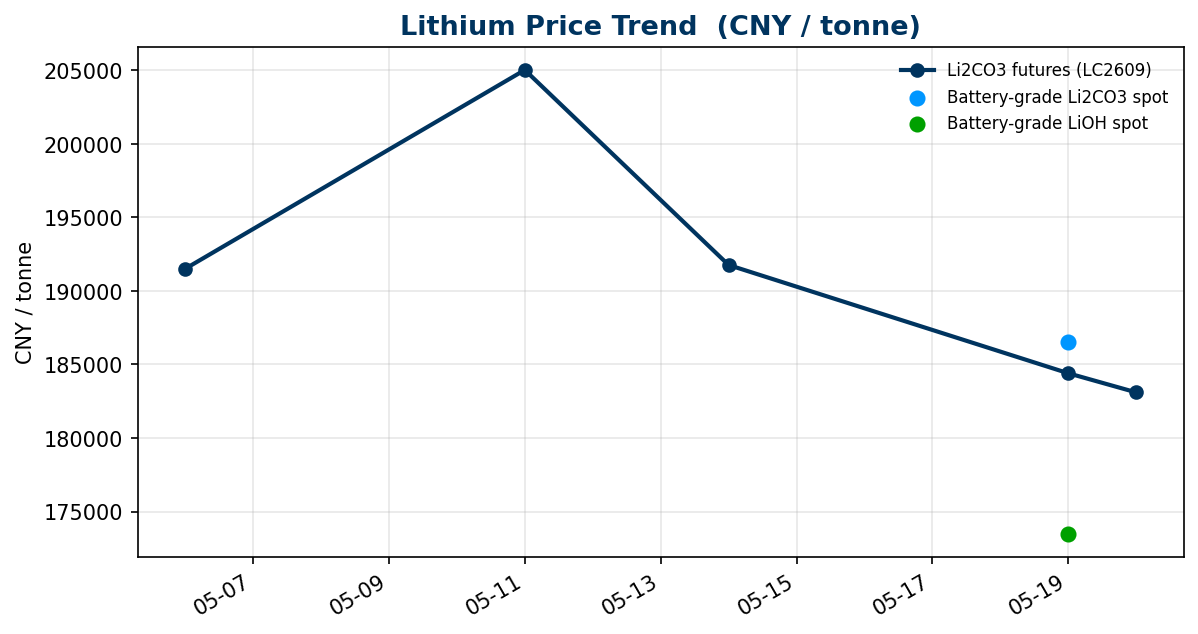

碳酸锂期货 LC2609 走势(元/吨):5-11 冲 20.5 万创近 3 年高,随后回落至 5-20 的 18.3 万。现货/氢氧化锂数据从本份起每日累积,曲线会逐步补全。完整台账见 活表 D。

当前价格(报价日期 5-19 / 5-20)

| 品种 | 最新价 | 口径 |

|---|---|---|

| 电池级碳酸锂 | 186,500 元/吨(SMM 5-19 均价);5-20 现货区间 174,000–184,000 | SMM 中国现货 |

| 电池级氢氧化锂(粗颗粒) | 173,500 元/吨(5-19) | SMM 中国现货 |

| 6% 锂辉石精矿 SC6 | 2,630 美元/吨(5-20) | SMM |

| 碳酸锂期货 LC2609 | 收 183,100 元/吨(5-20) | 广期所 |

近期走势:4 月初期货约 14.9 万元/吨 → 5-11 收 205,020 元/吨,时隔约 3 年重返 20 万、创合约新高,年内涨幅一度超 65% → 5-19/20 两天再跌约 6%,自高点回撤约 11%。

供给端 - 复产信号开始压制投机 - 澳洲:MinRes 的 Bald Hill 矿(停产约 18 个月)将于 2026 年中复产 - 5 月底进场、7 月出首批精矿;Finniss 项目已恢复采矿。 - 南美:智利 4 月碳酸锂出口 29,526 吨(同比 +35.6%),盐湖供给放量明显。 - 5 月中国碳酸锂产量预计环比 +3.4% 至 113,780 吨。

需求端:储能是核心引擎,瑞银预计 2026 年全球储能电池需求增速高达 60%(EV 仅 +12%),测出约 6.5 万吨 LCE 供需缺口。但锂价破 20 万后,部分下游高价采购意愿被抑制。

传导到储能电芯(关键) - 主流 314 Ah 储能电芯从 2025 年中 0.24 元/Wh 涨到 0.365–0.395 元/Wh。传导明显滞后:碳酸锂半年涨约 230%,电芯仅涨 25–35%(大储「中标锁价、交付兑现」,涨价主要由集成商吞下)。 - 对 PG 关键:标普数据显示,锂价半年涨超 102%、LFP 电芯成本涨 15–30% 下,美/德/中公用级 BESS 总 capex 增幅 不到 15% - 因欧美项目硬件占比低、许可与并网才是大头。这是 PG 相对国内开发商的结构性优势。持续盯 Bald Hill 7 月出矿与江西锂云母复产两个变量。 - 来源:华泰期货 5-21 日报 · 华尔街见闻 · Benchmark

电芯主流跳到 587/588 Ah,600 Ah 以上百花齐放 · 2026-05 - 314/392 Ah 已退居展台角落,587 Ah(CATL、海辰率先量产)与 588 Ah(楚能、瑞浦兰钧、欣旺达、中创新航)成新一代主力。600 Ah+ 路线尚未收敛:远景 790 Ah 卷绕方形电芯(单体最大,已量产)、阳光 684 Ah、EVE 720/628 Ah。CATL 587 Ah 累计出货破 5 GWh,对比 314 Ah 零部件减少约 40%。 - → 对 PG:新项目选型应直接对标 587 Ah+,避免锁定即将过时的规格;新电芯量产爬坡期要关注一致性和实地运行数据。 - 来源:InfoLink ESIE 2026

系统级跃升到 14 MWh+ 单舱,「AI + 储能」成卖点 · 2026-05 - 大电芯推动系统级跳级:比亚迪基于 2710 Ah 电芯的 14.5 MWh「浩瀚」系统、HyperStrong 8 MWh HyperBlock IV、远景基于 790 Ah 的 12.5 MWh AI 储能系统(称 AI agent 可把全生命周期 IRR 提升 4–8%)。液冷已是标配,行业竞争重心从「标准化硬件」转向「全生命周期解决方案」。 - → 对 PG:单舱能量密度上台阶意味着同等容量占地更小、部署更快;但要评估更大单舱的消防与维护可达性。

构网型(grid-forming)PCS 从「可选」变「出厂标配」 · 2026-05 - ESIE 2026 上构网型已是 PCS 标配:阳光电源 1+X、上能、CATL 430 kW 液冷组串 PCS(效率 99%、支持黑启动)。远景 AI 自适应 PCS 已拿 澳洲 AEMO 认证。欧洲 ENTSO-E 已发布构网型技术要求,2026 年有望从自愿转强制。 - → 对 PG:构网型正从加分项变成澳洲并网的硬要求(NSW Tender 9 把 system strength 计入评分);选 PCS 时构网能力应作为门槛条件。 - 来源:Energy-Storage.news / Wood Mackenzie

钠离子电池 - 2026 是量产元年 · 2026-04/05 - CATL 宣布钠离子电池 2026 Q4 大规模量产,称已攻克极端湿度控制、硬碳产气等四大量产难关。储能侧标志事件:4-27 CATL 与海博思创签 3 年 60 GWh 钠电供应协议(全球最大钠电订单)。CATL 储能钠电芯 >300 Ah、能量密度约 160 Wh/kg、循环 >15000 次、工作温度 −40~70°C,且与 587 Ah 锂电芯共用壳体尺寸以降低切换成本。 - 成本:钠原料丰度极高(地壳含量约为锂的 1000 倍),理论成本可比 LFP 低 30–40%,但当前因供应链不成熟反而更贵(钠电约 0.6 元/Wh vs 锂电约 0.4)。储能(尤其偏远、空间不敏感场景)被普遍认为是钠电最大市场。 - → 对 PG:钠电 2027 年起可能成为锂电的低成本替代/补充,尤其在极端气候和长时场景 - 值得纳入技术路线观察,但目前仍是中国本土先行,海外供货还需时间。 - 来源:CarNewsChina · ESS-News

长时储能(LDES):铁空气、液流开始进数据中心 · 2026-02 - 锂电擅长 4–8 小时,多日储能成本过高,LDES 由此切入。标志项目:Google 与 Xcel Energy 在明尼苏达部署 300 MW / 30 GWh 铁空气电池(Form Energy 100 小时技术),按能量容量算是全球已宣布最大电池系统,服务 Google 24/7 无碳电力目标。 - → 对 PG:LDES 锁定的是「多日 firming」场景,跟 NSW Tender 9 的长时储能、ESEM 的 multi-day firming 服务正好对应 - 是锂电之外值得跟踪的一条平行路线。 - 来源:ESS-News

全球:AIDC 已是储能增长的核心引擎 · 2026-05 - Wood Mackenzie:2025 年全球储能新增装机创纪录 106 GW,数据中心成为继燃气轮机之后第二常见的现场发电/储能配套来源。已公布数据中心项目管线:美国 >230 GW、欧洲约 35 GW、中国约 78 GW。储能在 AIDC 中承担并网支撑、负荷爬坡、韧性备电等多重角色。CATL、远景均已推出专门的 AIDC 储能方案。 - 来源:Energy-Storage.news / Wood Mackenzie

澳洲:数据中心缺口可能被官方严重低估 · 2026-05 - 澳洲电力需求在停滞 15 年后重新上行。关键矛盾:AEMO 官方「加速数据中心情景」预计到 2035 年新增需求至多 1.5 GW;而咨询机构 Rennie 自研测算约 4.9 GW - 是官方的 2–3 倍。仅维州一家配电网 Jemena 收到的数据中心接入申请到 2030 年就约 1.5 GW。澳洲现有约 200 座数据中心,预计 2030 年容量翻倍。 - 风险背景:燃煤退出、输电平均落后计划约 3.5 年 - AIDC 新增负荷把供需缺口推向「另一个量级」。 - → 对 PG:数据中心是 BESS 最确定的新需求引擎之一。若官方预测被现实修正(很可能),澳洲对 firming/储能的需求会显著上修 - PG 把「数据中心配套 BESS」列为项目管线方向,时机正好。 - 来源:ABC News

来自 Pacific Green 的 Modo Energy 订阅,playwright 自动登录抓取。只做要点提炼 + 链接,完整文章点链接看原文。

① NSW LTESA Tender 7 结果,以及 Tender 8/9 的变化 · Market Updates · Frances Hallen · 约 2026-05-19 - Tender 7 只发了 2 份 LTESA:AGL Tomago(500 MW/2,000 MWh)+ Enel X VPP(32 MW/128 MWh)。三个中标关键:可交付性(MC2 权重 30%)、选址(REZ 强网点)、低 Annuity Cap。本轮清算价比 Tender 2 低至少 50%。 - Tender 8 首次引入 Hybrid Generation LTESA;Tender 9(长时储能)最小项目从 30 MW 降到 5 MW,system strength 计入 MC1(grid-forming BESS 占优),MC2 权重从 30% 降到 17%。 - → 对 PG:若在 NSW 投 LTESA,这篇等于一份「投标说明书」- 审批/土地/并网要齐、报低 Annuity Cap、选强网点。 - modoenergy.com

② NEM 改革进展:Nelson Review 之后 BESS 的处境 · Policy Update · 约 2026-05-18 - 改革主线是巩固「合约收入」而非重塑商业机制。ESEM 首次招标预计 2027 年底、收入 2028 才流入;MMO 先打南澳;Project EnergyConnect(SA–NSW)Stage 2 于 2026 Q4 完工,SRA 9 月首次对 PEC 开放;2026-10-28 起 AEMO 自动化 grid-forming BESS 的系统强度服务。 - → 对 PG:决定 PG 项目 2027 年后收入确定性的框架。南澳项目受益最大;grid-forming BESS 越来越值得考虑。 - modoenergy.com

③ 澳洲数据中心建设:通往 2030 及之后的轨迹 · Research and Analysis · 约 2026-05-15 - 2030 年前澳洲数据中心容量「锁定」超 3 GW;媒体常说的 44 GW 连接申请被大幅夸大(真正有名有姓的管线约 8 GW)。高度集中:西悉尼 54% + 西墨尔本 22%。 - → 对 PG:跟第五节的 AIDC 判断互相印证 - 西悉尼/西墨尔本是要盯的热点走廊。 - modoenergy.com

简报由自动研究 routine 生成 · 全部条目附真实来源 · 4 张活表持续累积 · 如发现失实请校正 routine.md